Mentice – besynnerlig marknadskommunikation

Medicinteknikbolaget Mentice var ett av våra val i årets upplaga av Vinnarnumret (Newsletter 2093).

Först publicerad i Stockpicker Newsletter 2112 (26 maj 2024)

NEUTRAL | MNTC | First North | 31,0 kr

Senast som vi tittade till aktien var kort efter bolagets kapitalmarknadsdag där ledningen bland andra lanserade nya finansiella mål (Newsletter 2105). Enligt dessa skall omsättningen växa med 20-30% årligen (tidigare 30-40%) med avsikten att succesivt förbättra lönsamheten. Inom tre år hoppas man ha nått en EBITDA-marginal på 20% medan den långsiktiga ambitionen är att nå 30% (motsvarar tidigare mål).

Det faktum att man beslutade sig för att anordna en kapitalmarknadsdag tolkade vi som att bolaget såg sig redo att äntra ny fas efter att man länge hade brottats med diverse pandemieffekter. Känslan var att ledningen äntligen såg en möjlighet att presentera bolaget för kapitalmarknaden inför en tilltänkt skördeperiod. Så var dock inte alls fallet.

Trots att kapitalmarknadsdagen hölls i slutet på Q1 nämnde man inget om att året hade inletts synnerligen svagt. Det är något märkligt i synnerhet som man nu säger att det framförallt var januari och februari som var den riktigt svaga perioden under det gångna kvartalet. Det borde vara mer eller mindre känt för ledningen vid det tillfället (kapitalmarknadsdagen ägde rum 21 mars). Om inte då så i varje fall några veckor senare borde man ha vinstvarnat.

När Q1-rapporten publicerades för ett par veckor sedan såg siffrorna nämligen allt annat än bra ut. Nettoomsättningen minskade med 30% (!) och uppgick till 45,3 Mkr (65,0). EBITDA-resultatet övergick samtidigt från plus till rejält minus och summerades till -18,4 Mkr (7,3). Även orderingången minskade rejält (34%) då den uppgick till 38 Mkr (58). Det enda som egentligen pekade åt rätt håll var orderstocken som motsvarade 146,9 Mkr (126,2) och var därmed 16,4% högre än vid motsvarande tidpunkt föregående år.

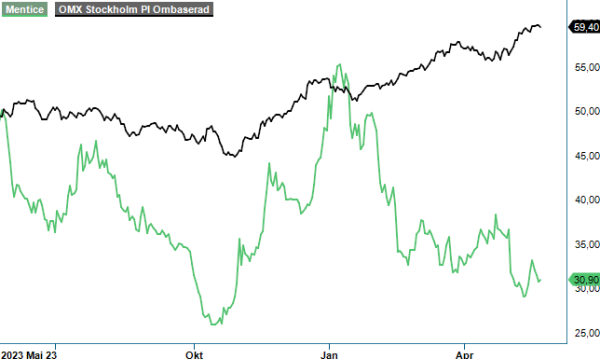

Det var inte bara vi som blev helt tagna på sängen av den svaga inledningen på året. Marknaden sänkte kursen med drygt 13% på rapportdagen och aktien pressades ytterligare ett antal procentenheter dagarna därefter. Som lägst nådde kursen ned till 28,30 kr vilket inte var långt ifrån oktoberbotten tillika ATL (25,10 kr).

Inte blev det heller bättre av att VD Göran Malmberg meddelade så sent som i veckan (två månader efter CMD) att han i samråd med styrelsen har kommit fram till att det nu är dags att lämna över stafettpinnen till någon annan. Förvisso har han nyligen fyllt 65 år men just detta faktum lär inte ha kommit som en direkt överraskning varken för honom eller styrelsen. Vore avgången planerad hade successionen sannolikt ha kunnat skötas annorlunda. Nu ger man istället beskedet att han stannar kvar i rollen som VD tills en ersättare har utnämnts för att därefter fungera som senior rådgivare för bolaget. Det är dock först nu som rekryteringsprocessen av en ny VD inleds.

Precis som inte en svala gör en sommar gör inte ett svagt kvartal att vi tappar tron på att Mentice kan bli en bra investering. Det faktum att ”plumpen” inträffar kort efter en kapitalmarknadsdag som anordnas i syfte att skapa intresse kring bolaget är däremot olyckligt. När det sedan dessutom kryddas med VD avsked kan man verkligen ställa sig frågan hur det står till inom bolaget. Marknadskommunikationen blir nästan häpnadsväckande dålig och man börjar undra om bolaget verkligen är redo för börssammanhang trots fem år på densamma.

Uppförsbacken blir inte heller flackare av att fjolårets Q2-rapport var den intäktsmässigt bästa i bolagets historia som en följd av att man då hade erhållit flertalet relativt sett stora order i inledningen av 2023. I år har den typen av order uteblivit. Det i orderväg som har stuckit ut i år är den i förra veckan offentliggjorda ordern från ett ledande globalt medicintekniskt företag tillika befintlig kund till bolaget. Ordern är den första av tre som relaterar till ett och samma projekt med system och mjukvara till ett värde överskridande 3,2 Musd (35 Mkr). Samtliga tre order förväntas under Q2 och kommer att bokföras i orderboken för Medicinteknisk industri under Q2 2024. Leveranserna planeras under både Q2 och Q3.

Hur stor del som man kommer hinna fakturera under Q2 är således ovisst. Risken får väl antas vara påfallande hög att även Q2 bjuder på intäktsmässig kontraktion i jämförelse med motsvarande kvartal året innan varvid det sannolikt blir svårt för bolaget att hinna komma ikapp under återstoden av året så att tillväxtmålsättningen infrias. VD vidhåller ändå att 2024 blir ett starkt år för bolaget. Hoppet får väl redan nu ställas till årets Q4 som normalt sett är årets starkaste kvartal men som just ifjol blev en besvikelse och inte lyckades matcha siffrorna från Q2 2023.

Summerar vi de senaste månadernas händelser är det inte utan att man blir både förvånad och besviken. Det är också av den anledningen som vi väljer att slopa vårt spekulativa köpråd. Vår långsiktigt positiva syn på bolagets framtidsutsikter kvarstår förvisso men den smått bisarra marknadskommunikationen gör att vårt förtroende för nuvarande styrelse och ledning har sjunkit betänkligt.

Dyr är aktien definitivt inte om man ser till de tillväxtmöjligheter som borde finnas och då inte minst givet att den i sammanhanget mycket höga bruttomarginalen som i Q1 blev 92%. Just här och nu tycker vi dock att frågetecknen är lite väl många för att aktien skall locka till köp. Detta är en åsikt som vi uppenbarligen inte är ensamma om eftersom aktien handlas ca 35% lägre än vid årsskiftet på en i övrigt stark börs.

Någon kursvinnare har Mentice inte blivit i år och vad värre är så finns det inte mycket just nu som antyder snar ändring. Även uppköpsspåret som vi tidigare framhävde har svalnat då utpekade Surgical Science håller själva på med ett vd byte. Därmed blir det nu upp till bevis för i synnerhet Bure som ju är den näst största ägaren med närmare 15% av kapital och röster i bolaget. Rejält negativ avkastning på snart fem års tid (IPO ägde rum i juni 2019 till kurs 49 kr) kan Patrik Tigerschiöld (SO) och Henrik Blomqvist (VD) inte vara nöjda med.

Innehavsredovisning: Jacek Bielecki

Mentice är ett svenskt medicinteknikföretag som utvecklar simuleringslösningar för endovaskulära ingrepp, vilket möjliggör utbildning och träning för vårdpersonal inom kirurgi. Bolaget är noterat på Nasdaq Stockholm under kortnamnet MNTC. Under fjärde kvartalet 2024 rapporterade Mentice en omsättning på 86,2 miljoner kronor, en ökning med 22,4% jämfört med samma period föregående år, samt en vändning till vinst i nettoresultatet. Bolaget har hittills inte delat ut någon vinst till aktieägarna, då fokus ligger på att återinvestera i tillväxt och expansion. Mentice fortsätter att stärka sin position genom innovation och global närvaro inom medicintekniska simuleringslösningar.