Mentice - Kapitalmarknadsdag

Medicinteknikbolaget Mentice var ett av våra val i årets upplaga av Vinnarnumret (Newsletter 2093).

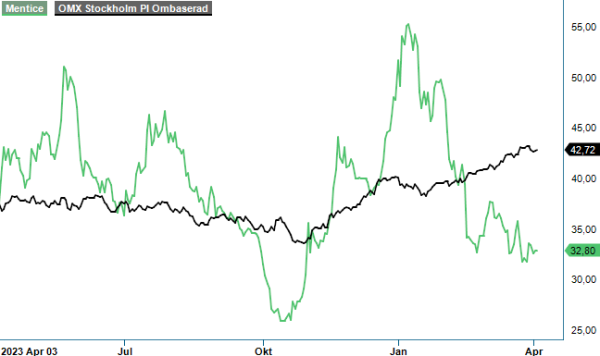

CHANS | MNTC | First North | 33,50 kr

Tyvärr, vilket framgick tydligt i föregående numret där vi avlämnade en första kvartalsrapport för Vinnarportföljen, har aktien inte riktigt lyckats leva upp till epitetet ”vinnare”. Kursen är ned 30% så här långt i år och ännu mer sedan publiceringen som ju ägde rum kort efter beskedet om FDA godkännande för en beslutsstödsapplikation som man hade förvärvat tidigare.

Sett med facit i hand kom godkännandet olyckligt för vår del. Vi nämnde dock redan i samband med januarianalysen att dess betydelse sannolikt överskattades av marknaden som nästintill likställde beskedet med binära sådana som bioteknikbolagen står inför. I just detta fall tror vi att det var klart mer väntat med bifall för proceduren som från och med nu kan börja marknadsföras på den amerikanska marknaden. Några större intäkter i spåren av den bör man dock inte förvänta sig i närtid även om bolagets vd Göran Malmberg nämnde att affärer som omfattar Ankyras bör kunna tecknas redan i år.

I slutet av mars höll bolaget sin första riktiga kapitalmarknadsdag som i huvudsak var ämnad för att informera marknaden om den verksamhet man bedriver. Ett bra beslut då bolaget har blivit allt mer anonymt på senare år. Intresset för Mentice var nog som störst dels i samband med IPO 2019 dels under börshaussen 2021 då aktien sköt i höjden och nådde sin topp på 185 kr. Sedan dess har den stadigt glidit nedåt. Så sent som i höstas har kursen noterats i 25,10 kr som lägst. Väl där kom vändningen och i början på januari noterades aktien som högst kring 70 kr i spåren av nämnda FED-besked för att därefter halveras i värde.

De vilda kurssvängarna vittnar nog om att marknaden har svårt att bilda sig en uppfattning om Mentice och vad man egentligen kan förvänta sig av bolaget framgent. Verksamheten likställs många gånger med det som Göteborgsgrannen Surgical Science sysslar med vilket är korrekt såtillvida att båda bolagen sysslar med simulationslösningar inom vård (båda härstammar dessutom från skandalomsusade Prosolvia) om än på olika områden. Mentice fokuserar på bildstyrd intervention av främst endovaskulära ingrepp (hjärt- och kärloperationer), en marknad som man i stort sett bygger upp själva i kraft av att man är pionjär på densamma.

De finansiella beskeden som gavs i samband med kapitalmarknadsdagen var faktiskt relativt snarlika till dem som publicerades inför bolagets IPO för fem år sedan och som man sedermera aldrig var i närheten av att infria. Huvudmålet är fortsätt tillväxt (20-30% årligen) med avsikten att succesivt förbättra lönsamheten. Inom tre år hoppas man ha nått en EBITDA-marginal på 20% medan den långsiktiga ambitionen är att uppnå 30%.

"Mentice är en global marknadsledare som erbjuder högteknologiska lösningar för simulering till medicinsektorn med fokus på den snabbväxande marknaden för bildbaserade interventioner. Bolagets lösningar assisterar specialister inom vårdsektorn avseende utveckling, förvaltning samt kontinuerlig förbättring av kompetens och tekniska färdigheter för att på så sätt positivt påverka patientsäkerhet och kvalitet inom vården. Neurovaskulär kardiologi och perifer intervention är några av specialistområden som täcks av företagets lösningar."

Det faktum att man har misslyckats med leverans så här långt medför förstås att marknaden ställer sig skeptisk till huruvida målen ovan är trovärdiga. Det bör dock påpekas att man under fjolåret växte omsättningen med 25% och åren dessförinnan uppvisade man tillväxttakt om 18% respektive 34%. Det ger en genomsnittlig tillväxt (CAGR) om 25% för åren 2021-2023. Förvisso med hjälp av valutaeffekter då merparten av intäkterna härstammar från USA men ändå fullt godkänt om än lägre än det tidigare finansiella målet om 30-40%.

Tittar vi på lönsamheten är de finansiella målen definitivt inte orimliga givet det faktum att bolagets bruttomarginal har legat stabilt omkring 85%. Under fjolåret redovisade man också ett positivt EBITDA-resultat om 24,2 Mkr vilket motsvarade en marginal om ca 8,8%. Det är en bra bit från målsättningen men fortsätter man att öka den översta raden i resultaträkningen lär det inte krävas allt för lång tid för att nå upp till intervallet om 20-30%. 2024 borde vara det första året sedan 2018 (pre IPO) som även rörelseresultat blir positivt (2023: -0,7 Mkr).

Tittar vi på börsvärdet idag uppgår det till knappt 1 miljard kronor vilket kan tyckas högt givet att bolaget omsatte 274 Mkr ifjol och ännu inte är lönsamt. Samtidigt är det inte särskilt högt med sektormått mätt. Mentice ser sig själva som obestridlig marknadsledande i sin nisch (de två främsta konkurrenterna utgörs av CAE Healthcare och Simbionix som numera ägs av Surgical Science) och har idag produkter installerade hos ca 400 sjukhus och akademiska institutioner världen över. Dessutom samarbetar man med jättar som Philips och Siemens.

Antar vi att bolaget fortsätter växa med åtminstone 20% framgent borde man redan nästa år närma sig tvåsiffrig rörelsemarginalnivå (7,5-8%). EV/EBIT-multipeln landar förvisso även i det fallet på ca 25x men borde falla snabbt (16x redan året därpå) om tillväxten sedan fortsätter i samma takt. Tillväxt och därtill snabbt stigande lönsamhet torde vara lockande attribut varför vi misstänker att också intresset kring bolaget och aktien kan tillta med tiden. Som omnämnt tidigare skulle det heller inte förvåna oss om Surgical Science väljer att försöka sluka grannen när väl dess förlusttrend har brutits en gång för alla. Att man följer Mentice är högst troligt då man numera konkurrerar i och med förvärv av Simbionix.

Risknivån är tveklöst hög och bevisbördan att leverera i enighet med uttalandena på kapitalmarknadsdagen ligger nu på bolagets ledning. Givet att man fortsätter växa och gör det med hög bruttomarginal torde aktien besitta minst kursdubblarpotential på några års sikt. Observera dock att tillväxtresan ej kommer att vara linjär vilket fjolårets utveckling har visat. Bolaget är litet varvid enstaka order (i synnerhet större sådana) får stor påverkan på de enskilda kvartalsutfallen. Det bästa är därför att följa bolagets utveckling på rullande 12-månader.

Källa: Infront

Mentice är ett svenskt medicinteknikföretag som utvecklar simuleringslösningar för endovaskulära ingrepp, vilket möjliggör utbildning och träning för vårdpersonal inom kirurgi. Bolaget är noterat på Nasdaq Stockholm under kortnamnet MNTC. Under fjärde kvartalet 2024 rapporterade Mentice en omsättning på 86,2 miljoner kronor, en ökning med 22,4% jämfört med samma period föregående år, samt en vändning till vinst i nettoresultatet. Bolaget har hittills inte delat ut någon vinst till aktieägarna, då fokus ligger på att återinvestera i tillväxt och expansion. Mentice fortsätter att stärka sin position genom innovation och global närvaro inom medicintekniska simuleringslösningar.