Micro Systemation – Som vi befarade

I februari tittade vi senast till det svenska teknikbolaget Micro Systemation (Newsletter 2096, 58,2 kr). Vi oroade oss då för att den återfunna omsättningstillväxten endast var tillfällig och valde därför att förhålla oss neutrala till aktien.

Först publicerad i Stockpicker Newsletter 2128 (15 september 2024)

NEUTRAL | MSAB | SMALL CAP | 41,8 kr

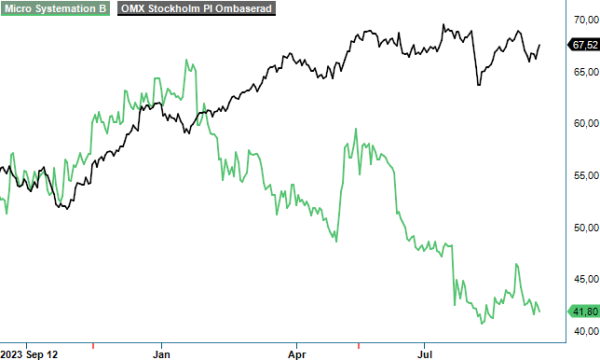

Sedan februari har det tyvärr hänt en hel del i Micro Systemation (MSAB) och aktien är ned närmare 30%.

Under det inledande kvartalet av året redovisade MSAB fortfarande tillväxt och försäljningen steg med 6% till 93 Mkr. Bortser man från de höga omstruktureringskostnaderna av engångskaraktär i kvartalet, landade rörelsemarginalen även på höga 11,9% (9,3). Efteråt gick det dock snabbt utför.

Den 10 juni sände bolaget ut ett pressmeddelande att Peter Heuman, vd sedan mindre än ett år tillbaka, avgår efter otillräcklig samsyn kring bolagets utveckling. Styrelseordförande Peter Gille tog samtidigt över som tillförordnad vd med omedelbar verkan och i början av augusti valdes han även till ordinarie vd. I samband med detta klev Jesper Kärrbrink in som styrelseordförande.

Som aktiemarknaden anade efter det snabba vd-bytet i juni, blev Q2-rapporten ingen trevlig läsning. Försäljningen föll med hela 25% till 79 Mkr och rörelseresultatet blev -3,5 Mkr (2,7). En stor besvikelse och den återfunna tillväxten, som ändå hade pågått under ett antal kvartal, fick ett abrupt slut. Tyvärr är det inte första gången som MSAB har gjort aktieägarna besvikna på liknande sätt.

Peter Gille noterade i sitt första vd-ord att försäljningen varierat kraftigt mellan regionerna. Försäljningen i EMEA (Europa, Mellanöstern och Afrika) var svagare än väntat, vilket delvis berodde på ett en del större ordrar försenats och sannolikt kommer dessa att trilla in under andra halvåret. I APAC (Asien-Stillahavsregionen) utmärkte sig Indien positivt och MSAB har nyligen även utsett en Vice President of Sales i APAC för att stärka den positiva marknadsutvecklingen.

Under inledningen av 2024 införde MSAB som bekant nya strukturer och arbetssätt i organisationen, vilket bland annat har resulterat i en förändrad utvecklings- och försäljningsorganisation. Detta omstruktureringsarbete är nu slutfört enligt Gille och framöver ligger fokus på att leverera värde till bolagets kunder.

Under kommande 6 – 24 månader ska MSAB introducera ett flertal nya produkter på marknaden samt investera alltmer i det befintliga produktutbudet. Peter Gille var övertygad om att detta kommer att leda till betydande intäktsresultat kommande 1 – 2 år och under den återstående delen av 2024 ser han goda möjligheter i framför allt EMEA och Americas.

Efter besvikelsen i Q2 är förstås den stora frågan vad man kan förvänta sig av MSAB framgent. Peter Gille uttryckte sig i positiva ordalag om andra halvan av året, vilket säsongsmässigt har varit den klart starkare perioden för det svenska kriminalteknikbolaget. Några större underverk ska man nog vara försiktig med att förvänta sig av den nytillträdde vd:n direkt, men åtminstone lär han ha bra koll på verksamheten som tidigare styrelseordförande.

Efter de svaga finansiella prestationerna så här långt i år har intresset för MSAB svalnat jämfört med för än några kvartal sedan. Baserat på Gilles ord, säsongsmönster och det svaga andra kvartalet, bedömer vi en återhämtning under juli – december som sannolik.

Att sätta några prognoser för MSAB efter den svaga Q2-rapporten är dock ingen vidare lätt uppgift. I Q1 uppgick omstruktureringskostnaderna av engångskaraktär till 20 Mkr och i Q2 kostnadsfördes också avgångsvederlaget på närmare 5 Mkr till Heuman. Även ifjol tog bolaget engångskostnader förknippade till omstruktureringen på cirka 27 Mkr. Man får hoppas att dessa åtgärder inte har varit förgäves trots vd-bytet i somras.

År 2023 uppgick rörelseresultatet, justerat för ovannämnda engångskostnader, till hela 67 Mkr, motsvarande en marginal om 16%. En så hög lönsamhet känns avlägsen för tillfället, men det svenska kriminalteknikbolaget har även tidigare redovisat svaga kvartal för att sedan återhämta sig relativt snabbt.

Efter Q2-besvikelsen är förväntningarna på bolaget inte särskilt höga och eftersom vi gillar det svenska Small Cap-bolaget i grunden tror vi att det lönar sig att hålla ett öga på bolaget. MSAB har trots allt upprepade gånger visat att affärsmodellen skalar när försäljningstillväxten väl finns där.

Även om den årliga omsättningstillväxten de senaste 10 åren uppgår till drygt 8% (CAGR) har det tyvärr inte funnits någon längre oavbruten tillväxtperiod och två vd-byten under relativt kort tid tyder väl på att varken styrelsen eller ägarna (bl.a. Alcur, Cervantes och Grenspecialisten) är tillfreds med utvecklingen.

Under sommaren har en handfull insynspersoner, där bland styrelseordförande Kärrbrink och vd Gille, passat på att fylla på med aktier till ett värde om totalt cirka 1,8 Mkr enligt Holdings. Vi fortsätter tills vidare att följa bolaget från sidlinjen, men hoppas få se ett steg i rätt riktning redan inom kort.

Innehavsredovisning: Axel Stenman

Micro Systemation AB (MSAB) är ett svenskt företag specialiserat på mobil forensik, vilket innebär att de utvecklar verktyg och tjänster för att extrahera och analysera data från mobila enheter. Deras produkter används globalt av brottsbekämpande myndigheter, militära organ och företag för att säkerställa effektiv och säker datahantering. Bolaget är noterat på Nasdaq Stockholm under kortnamnet MSAB B.

Under räkenskapsåret 2022 rapporterade MSAB en nettoomsättning på 363 miljoner SEK, vilket motsvarar en ökning med 9,0 % jämfört med föregående år. Rörelseresultatet (EBIT) uppgick till 18,8 miljoner SEK, med en rörelsemarginal på 5,2 %.