MilDef – Nytt köpläge

Redan i mitten av december tvingades leverantören av taktisk IT att vinstvarna inför Q4.

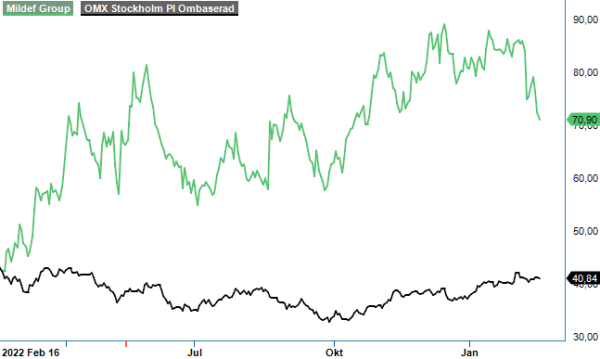

Först publicerad i Stockpicker Newsletter 2018 (19 februari 2023)

MILDEF | Small Cap | 70,9 kr | KÖP

Anledningen var ihållande problem i försörjningskedjorna som förväntades leda till leveransförseningar om cirka 60 – 70 Mkr. När bokslutet levererades häromveckan blev utfallet ännu värre.

Sammanlagt har hårdvaruleveranser om cirka 100 Mkr förskjutits från Q4 till Q1/Q2 2023. Det talar trots allt för en starka efterfråga och likaledes starkt momentum i verksamheten när nettoomsättningen trots det ökade med 57%, jämfört med samma kvartal föregående år, till 315 Mkr. Även för helåret 2022 blev försäljningsökningen +57% till 739 Mkr.

Det är viktigt att poängtera att inga affärer har förlorats på grund av leveransförseningarna och effekten kommer istället vara positiv under första halvåret i år. Till följd av en stark orderingång på 938 Mkr under 2022 (+59%) uppgick orderstocken till 1 156 Mkr vid slutet av december, vilket motsvarar alltså en book-to-bill-ratio på 1,6x.

Dessutom har fler affärer trillat in i början av detta år, till exempel mottogs en order på cirka 50 Mkr inom ramavtalet med en icke namngiven försvarsmakt i ett europeiskt NATO-land. Ramavtalet kommunicerades under 2022 och har en löptid på 20 år, samt ett värde på totalt 2,8 miljarder kr. Generellt skördar man stora framgångar inom strategiska NATO-projekt, framför allt gällande digitalisering och modernisering av fordon. Anmärkningsvärt är att det hittills har skett utan den förväntade draghjälpen av ökade försvarsbudgetar.

Volymökningarna har gynnat bruttomarginalen som under 2022 förbättrades med tre procentenheter till 48%. Det justerade rörelseresultatet före av- och nedskrivningar (EBITDA) ökade med 86% till 60 Mkr, vilket innebar en marginalförbättring om 1,2 procentenheter till 8,1%. Det är fortfarande en bra bit under målsättningen på minst 10%. Ledningens fokus ligger dock för tillfället tydligt på expansion, vilket medför ökande utgifter för personal och leveranskapacitet. Bland annat etablerades en produktionsanläggning i Wales och nyligen etablerade man ett dotterbolag i Danmark.

Angående komponentbristen bedömer vd Björn Karlsson att den kommer att vara en faktor även under 2023, vilket man försöker hantera genom en stärkt försörjningstaktik och en nyutvecklad lagerhållningsstrategi. Han ser bolaget trots allt i ett läge där man är redo att leverera på den välfyllda orderboken.

Som vi har skrivit om i vår senaste analys i augusti (Newsletter 1975) har Mildef inte bara vunnit ovannämnda ramavtal värd 2,8 miljarder kr, men även ytterligare ett från Sverige som omfattar 870 Mkr över sju år. I kombination med försvarsmarknadens generella utveckling har det lett till att styrelsen höjde det finansiella tillväxtmålet från minst 15% per år till numera minst 25% per år. På den nivån har man redan legat mellan åren 2016 och 2021 (CAGR).

Ytterligare en tillväxtfaktor är M&A och totalt var 31% av tillväxten 2022 förvärvsrelaterad. Under hösten genomfördes förvärvet av svenska Handheld Group, som med sin verksamhet i USA omgående fördubblade Mildefs avtryck där. Dessutom möjliggör förvärvet en korsning mellan Handhelds produktsegment för burna enheter med Mildefs kompetens inom militär kravuppfyllnad. Planen är att i närtid kunna erbjuda morgondagens digitalisering av soldatburna system.

Därmed stärker bolaget också gradvis sina förmågor inom hårdvara, mjukvara och tjänster, vilket i linje med kundernas krav på att ha färre leverantörer som levererar en större helhet. För bolagets del innebär det samtidigt möjligheten att komma högre upp i värdekedjan och affärer med leverans över längre tid.

För att finansiera sina strategiska förvärv genomförde bolaget i september en riktad nyemission som tillförde balansräkningen likvida medel på omkring 150 Mkr. Vid slutet av december uppgick nettoskulden till 254,8 Mkr, motsvarande 2,8x justerat EBITDA-resultat (net debt / EBITDA). Det är fortfarande hanterbart men lämnar inget utrymme för en utdelning till aktieägarna. Styrelsen hänvisade dessutom till den branta tillväxttakten och det förväntat ökande rörelsekapitalbehovet under 2023.

Det geopolitiska läget är antagligen det sämsta sedan andra världskriget och de flesta europeiska länder har aviserat höjningar av sina försvarsbudgetar. Sveriges stundande inträde i NATO lär förbättra Mildefs starka ställning ytterligare. Enbart leveransen av den befintliga orderboken skulle innebära en ökning om drygt 56% jämfört med intäkterna 2022. Sannolikheten för fler stororder är dessutom hög.

Sedan vinstvarningen i december har aktien gått betydligt sämre än börsen i övrigt och kursen har sjunkit med drygt 15%. Börsvärdet justerat för nettoskulden motsvarar i dagsläget runt 17x förväntat EBITDA-resultat i år (EV/EBITDA). P/e-talet ligger omkring 28. Tillväxten väntas förbli hög även framöver så att multiplarna sjunker till 11,4x EV/EBITDA och P/e-tal om 16,5 om vi lyfter blicken till 2024.

Ökade försvarsutgifter lär vara ett hett ämne även de kommande månaderna och Mildef erbjuder en bra möjlighet att få exponering mot nämnda trend. Senast vi åsatte aktien en köprekommendation nåddes riktkursen inom loppet av två (2) månader. Vi vågar på nytt och tror på kurser kring 100 kr inom 12-månader.

MilDef Group AB är ett svenskt företag specialiserat på att leverera robust försvarselektronikutrustning, även kallat taktisk IT, till försvarssektorn. Företagets huvudmarknader inkluderar Norden, USA och Storbritannien, där de har fleråriga ramavtal och en kundbas bestående av över 160 kunder i mer än 30 länder. MilDef äger flera dotterbolag, inklusive MilDef AS i Norge, MilDef Inc i USA, MilDef Ltd i Storbritannien och MilDef Products AB i Sverige. Bolaget är noterat på Nasdaq Stockholm under tickern MILDEF.

Under räkenskapsåret 2023 rapporterade MilDef en omsättning på cirka 1 158 miljoner SEK, vilket motsvarar en ökning med 55,2 % jämfört med föregående år. Företaget har ännu inte delat ut någon vinst till aktieägarna, då de fokuserar på tillväxt och återinvestering av vinster i verksamheten.