Millicom - Allt fokus på kassaflöde

Millicoms aktie steg rejält (+11%) i samband med tisdagens rapport som i stort var i linje med marknadens förväntningar förutom det förväntade kassaflödet.

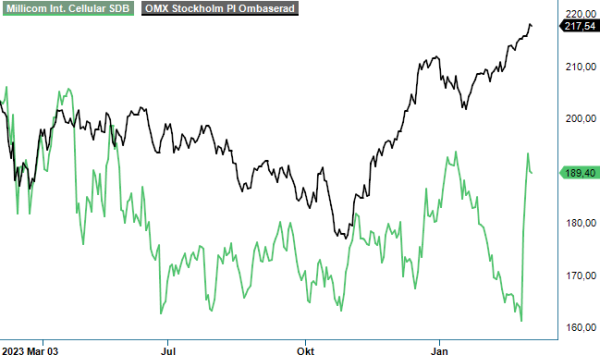

KÖP | TIGO SDB | Large Cap | 188,15 kr

Kursuppgången har fortsatt ytterligare de senaste dagarna. Det bör dock samtidigt påpekas att aktien var osedvanligt svag inför rapporten och handlades som lägst omkring 160-kronorsnivån. Från årsskiftet sett är kursuppgången ca 5% vilket är något bättre än Stockholmsbörsens utveckling.

Sedan Atlas Investissement, kontrollerat av miljardären Xavier Niel, kom in som storägare har mycket fokus varit riktats mot kostnader och förbättring av kassaflödet. Xavier har gjort detta reptrick flera gånger tidigare i bolag inom telekom där hans investeringar främst sker.

Millicom ändrade i samband med bokslutet ännu en gång sin prognos avseende det fria kassaflödet för perioden 2022-2024 till cirka 700 MUSD. Tidigare prognos var runt 600 MUSD för treårsperiododen. Under innevarande år räknar koncernen med att generera ett fritt kassaflöde om 550 MUSD. Den uppjusterade kassaflödesprognosen är en effekt av lägre spektruminvesteringar, besparingar via Project Everest-programmet samt marknader som återhämtar sig.

Intäkterna i Q4 uppgick till 1 475 MUSD (1 381), vilket motsvarar en tillväxt på 6,8% varav 3,2% av tillväxten var organisk. Rörelseresultat minskade något och landade på 228 MUSD (238) men utfallet var trots det ca 20 MUSD bättre än väntat. Utrustning, programmering och andra direkta kostnader ökade med 5,5%, vilket är en lägre takt än koncernens intäktsökning. Rörelsekostnaderna ökade med 65 MUSD, eller 14,1% på årsbasis och inkluderade 42 MUSD i avgångsvederlag relaterade till fas 2 av effektivitetsprogrammet Project Everest.

Under Q4 minskade bolagets mobila kundbas med 102 000 till 40,7 miljoner, en marginell ökning från 40,6 miljoner vid utgången av 2022. Kontantkort fortsatte dock att utvecklas mycket starkt med ett nettotillskott på 192 000 under Q4, inklusive nästan 130 000 i Colombia, där Millicoms abonnemangsbas har ökat med 17% jämfört med föregående år. Mobil ARPU ökade med 3,8% jämfört med föregående år, främst drivet av tillväxt i sydamerikanska länder. I slutet av Q4 2023 passerades fasta nätkunder 13,3 miljoner hem, en ökning med 99 000 under kvartalet.

Home ARPU ökade med 10,5% jämfört med föregående år på grund av en tvåsiffrig ökning i Colombia, Millcoms största hemmamarknad. Det återspeglar både den starkare colombianska peson och prisdisciplin. De flesta marknader utvecklas bättre förutom Guatemala som fortsatt underpresterar rent lönsamhetsmässigt. Guatemala har dock återvänt till tillväxt med stöd av de senaste prishöjningarna och Colombia spås nå breakeven 2024 med stöd av en starkare marginalutveckling än tidigare förväntat.

"Millicom var i början av 2019 inblandande i uppköpssamtal med Liberty Latin Americas. Köpeskillingen som då nämndes låg omkring 70 Mdr kr, vilket är det dubbla mot nuvarande börsvärde"

Efter bokslutet har vi endast gjort marginella prognosjusteringar då det enda som egentligen avvek var en höjd prognos avseende kassaflödet. Aktien handlas på 2024 års prognos till runt 4,5x EV/EBITDA vilket kan ställas i relation till den historiska nivån på cirka 6,5x. Aktien är attraktivt värderad sett ur såväl relativvärdering som vid en summan-av-delarna-värdering.

Som vi skrivit i tidigare uppdateringar av Millicom ligger ledningens fokus att förbättra det fria kassaflödet då detta är direkt avgörande för att få ner hävstångseffekten på den höga nettoskulden. Det är även det bästa sättet för att höja värderingen från dagens nivå. Ledningen bedömer att man är på väg att kassflödesmässigt nå en skuldsättning under 2,5x 2025. Detta borde underlättas via avyttringar av dels infrastruktur (torn) dels fintechdelarna (Tigo Money). Tyvärr bjöd inte rapporten på några detaljer kring hur diskussionerna kring de senast nämnda affärerna fortlöper.

Stockpicker anser att Millicom är en attraktiv investering tack vare dess starka position som en regional marknadsledare i Latinamerika, högkvalitativa tillgångar och ett starkt varumärke. Den stora frågan är vad Atlas Investissement har för planer med sitt innehav på 29%. Millicom var i början av 2019 inblandande i uppköpssamtal med Liberty Latin Americas. Köpeskillingen som då nämndes låg omkring 70 Mdr kr, vilket är det dubbla mot nuvarande börsvärde.

Även om det varit en svajig resa i Millicom de senaste åren utvecklas verksamheten äntligen åt rätt håll. Vändningen har bara dragit ut på tiden. Vi upprepar Köp med riktkurs 250 kronor.

Källa: Infront

Innehavsredovisning: Fredrik Larsson, Jacek Bielecki

Millicom International Cellular S.A. är en ledande leverantör av kabel- och mobiltjänster, med fokus på marknader i Latinamerika och Afrika. Bolaget erbjuder digitala tjänster, inklusive mobiltelefoni, bredband och kabel-TV, under varumärket Tigo.