Mips – Kraschlandning

Vi vågade inte riktigt att sätta ”Sälj” när vi senast skrev om hjälmteknikbolaget MIPS i mars (Newsletter 1944).

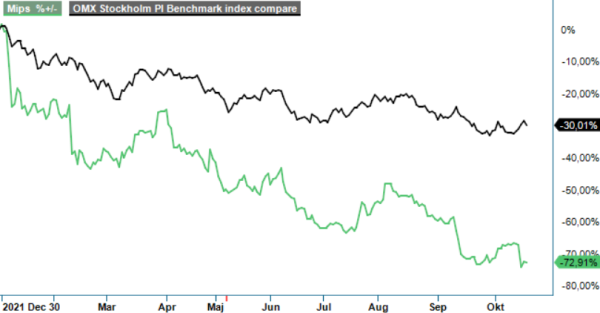

Först publicerad i Stockpicker Newsletter 1989 (19 oktober 2022)

MIPS | Large Cap | 321,6 kr | NEUTRAL

Aktien var vid det tillfället en av placerarnas absoluta favoriter. Värderingen hade dock stuckit iväg så pass mycket (P/e-tal 70), att vi lyfte ett varningens finger och valde att hålla oss borta. Sedan dess har två saker orsakat en brutal kraschlandning och börsvärdet är idag cirka 60% lägre.

För det första har centralbankernas åtstramningar lett till en skarp multipelkontraktion för det flesta risktillgångar. För det andra har det ekonomiska läget försämrats avsevärt, vilket även påverkar efterfrågan på Mips produkter negativt. Redan i halvårsrapporten varnade vd Max Strandwitz för en vikande efterfrågan inom det viktiga cykelsegmentet och i september blev man tvungen att vinstvarna för Q3. Problemet är inte unikt för Mips då även fritidsproduktbolaget Thule har vinstvarnat på grund av den svaga cykelmarknaden.

Föredömlig är ledningens tydliga kommunikation med marknaden och för några dagar sedan valde man att offentliggöra Q3-rapproten i förtid. Budskapet var förvisso ingen höjdare då man bedömer att den utmanande marknads- och lagersituationen inom cykelbranschen kvarstår, där återförsäljare på de flesta marknader påtagligt minskat sina inköp. Detta kommer att påverka bolagets försäljning och resultat negativt under resterande del av 2022 och till viss del början av 2023.

Mellan juli och september minskade omsättningen justerat för valutaeffekter med 50%, jämfört med samma period i fjol, till 113 Mkr. Enligt ledningen är anledningen att cykelhandlare världen över har byggt upp för höga lagernivåer av cyklar och cykeltillbehör, vilket har lett till att hjälmtillverkare har dragit i handbromsen vad gäller hjälmtillverkning inför nästa säsong. Onekligen har volymerna alltså varit pandemidopade och bolaget underskattade hastigheten och storleken på den generella inbromsningen inom cykelbranschen.

Utvecklingen inom övriga hjälmkategorier beskrivs som fortfarande god och under årets första nio månader har omsättningen ökat med 11% där. Betydelsen för koncernen som helhet är, emellertid, minimal eftersom Motorcykel-kategorin stod för endast 8% av den totala omsättningen under perioden och Säkerhet för mindre än 1%.

Till följd av den markant negativa organiska utvecklingen föll rörelseresultatet (EBIT) i Q3 med 66% till 37 Mkr. Faktumet att detta fortfarande innebar en marginal på 32,8% (59,6) är imponerande och ett bevis på den attraktiva affärsmodellen. Bolaget sitter därför på en mycket stark finansiell kudde och skulle klara sig även om krisen skulle bli djupare och långvarig.

Bedömningen just nu är att den utmanande marknads- och lagersituationen inom cykelbranschen kvarstår, där återförsäljare på de flesta marknader har påtagligt minskat sina inköp. Huvuddelen av bolagets försäljning i Q3 och Q4 har historiskt sett skett till cykelhjälmar, då merparten av produktionen av denna typ av hjälmar sker. Fjolårets jämförelsetal är dessutom extra starka, så den kortsiktiga fallhöjden är ganska hög.

Vd Strandwitz tror dock inte att det som händer för tillfället ska påverka bolagets långsiktiga möjligheter att växa inom underkategorin cykel. Underliggande trender såsom elcyklar, pendling och friluftslivet anses vara stark nog för att återgå till tillväxt. Positivt i sammanhanget är att intresset från kunderna för att fortsätta lansera nya produkter inom cykel beskrivs som fortfarande högt och bolaget investerar i oförändrad takt i strategiska initiativ.

Ledningen ser därför ingen anledning att ändra sina finansiella mål som sattes så sent som i juni. Bland annat utökade man fokusmarknadens storlek till 195 miljoner hjälmar (tidigare 130 miljoner). År 2027 vill man omsätta mer än 2 miljarder kr, vilket skulle motsvara en genomsnittlig årlig tillväxttakt (CAGR) på 22% under åren 2021-2027. Samtidigt ska rörelsemarginalen överstiga 50%, vilket kan jämföras med det tidigare målet om >40%.

Vi delar ledningens optimistiska syn på framtiden och givet bolagets ledande position i marknaden, den fina historiken och långsiktiga drivkrafter i branschen framstår målsättningen som realistisk. Samtidigt konfronteras även bolaget med den ekonomiska verkligheten och 2022 kommer bli ett tydligt hack i kurvan. Vi räknar numera med en omsättning på omkring 650 Mkr för i år och en vinst per aktie som sjunker med cirka 13% till 8,4 kr. För 2023 dämpas den förväntade tillväxttakten men vi tycker trots allt att en ökning mot 10 kr per aktie borde vara möjligt.

Därmed kvarstår, emellertid, huvudproblemet med Mips-caset. Aktien är fortfarande dyr, raset till trots. Fundamentalt är det därför svårt att räkna fram en större uppsida på 12-månaders sikt, när P/e-talet ligger runt 32x nästa års förväntade (men trots allt något osäkra) vinstprognos. Vi håller oss fortsatt vid sidlinjen.