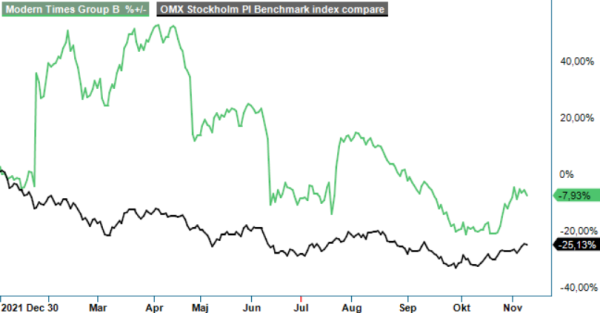

MTG – Sticker ut

Sedan slutet av april är MTG en renodlad gamingkoncern, efter att ha sålt Esport-delen till saudiarabiska Savvy Gaming Group för en nettolikvid på nästan 8,2 miljarder kr.

Först publicerad i Stockpicker Newsletter 1994 (9 november 2022)

MTG B | Large Cap | 85,07 kr | KÖP

Det var helt enkelt för mycket pengar att tacka nej till och sedan dess har MTG distribuerat 25 kr per aktie, motsvarande totalt 2 767 Mkr, till sina ägare genom ett aktieinlösenprogram. Dessutom har man köpt tillbaka egna aktier för hittills ca 320 Mkr och därtill även lanserat ett nytt återköpsprogram på ytterligare upp till 400 Mkr.

Samtidigt har den kvarvarande verksamheten fortsatt att generera goda kassaflöden sedan början av året och vid slutet av september hade man en nettokassa på 4 695 Mkr. Det kan jämföras med ett börsvärde kring 11,6 miljarder kr, vilket alltså innebär nettokassan motsvarar drygt 40% av det aktuella börsvärdet. Anmärkningsvärt för ett bolag som utvecklas väl, tjänar pengar och verkar i en bransch med goda långsiktiga tillväxtmöjligheter.

Senaste rapporten (Q3) visade upp en organisk omsättningstillväxt om 4%, jämfört med samma period i fjol, till 1 412 Mkr (pro forma +6%). Det är imponerande givet att gamingbranschen i allmänhet kämpar med tuffa jämförelsetal i år, då fjolårets siffror gynnades av Covid-19-restriktioner i många samhällen. Experterna på Sensor Tower räknar i sin senaste prognos för helåret 2022 med en nedgång i spelarnas konsumtion om 2%.

Ledningen kring vd Maria Redin är optimistisk att MTG kommer växa betydligt mer än marknaden och räknar med en pro forma-tillväxt på mellan 5-6% justerat för valutaeffekter. Det är visserligen lite lägre än de 7-10% som man vill växa organiskt på lång sikt. Helt immunt är bolaget nämligen inte från marknadstrenderna, men givet omständigheterna ligger man fortfarande på en bra nivå. Vad gäller lönsamheten räknar vd Redin med ett justerat rörelseresultat före av- och nedskrivningar (EBITDA) på 23-24% för helåret. Det kan jämföras med 25,9% under de första nio månader och 26,5% i Q3. Kostnaderna för användarförvärv har varit lägre under kvartalet än vad bolaget tidigare hade förväntat sig, då man skalade ner sina investeringar på grund av den rådande makroekonomiska osäkerheten. Det ska dock ändras i Q4 som t5raditionsenligt har stor vikt för gamingindustrin vad gäller användarintag.

Portföljen består idag av fyra så kallade franchiseverksamheter, där Word Games är störst (37% av pro forma försäljningen i Q3), följt av Strategy & Simulation (30%), Racing (14%) och Tower Defense (8%). Mer än 70% av intäkterna kommer från mobilspel, ca 20% från s.k. browser-spel. Det är få som inte känner till Forge of Empires, som är en av koncernens absoluta evergreen-titlar. Andra starka franchisetitlar inkluderar Word Trip, Word Jam, F1 Clash och Bloons-serien. Uppdateringar introduceras regelbundet, både för att hålla spelarna nöjda och för att förbättra monetariseringen. Stort fokus läggs dessutom på att implementera en koncernövergripande plattform, för att hjälpa dotterbolagen att förbättra sina resultat och se till att man effektivt kan fördela resurser över hela koncernen.

Utöver de organiska möjligheterna ser vd Redin även betydande tillväxtpotential genom förvärv, framförallt på mobilspelsidan. Branschen är fortfarande mycket fragmenterad, samtidigt som det finns många aktörer, inte minst i Sverige, som har en Buy & Build – strategi inom gaming. Konkurrensen kring attraktiva uppköpsköp är därför hög och MTG har tidigare sagt att man vill vara väldigt selektiva. Det är kanske därför som det inte har skett någon större affär sedan pengarna från Esport-avyttringen har kommit in.

På kapitalmarknadsdagen i slutet av juni uppgav ledningen att det fanns 15 potentiella förvärvskandidater som bolaget förde diskussioner med. Ambitionen är nämligen att dubbla storleken på koncernen till slutet av 2025 till en årsomsättning kring 8 miljarder kr, där nya spelvarumärken ska spela en viktig roll.

Justerat för nettokassan motsvarar nuvarande börsvärdet 5,2x det förväntade justerade EBITDA i år (EV/EBITDA). Det är billigt ur ett historiskt perspektiv, på en absolut nivå och relativt andra gaming-peers såsom Embracer (6,3x, källa: Factset) och Stillfront (5,8x).

Det bör inte vara alltför långsökt att MTG är lika mycket ett uppköpsobjekt som en uppköpare. Spelportföljen presterar uppenbarligen bra, värderingen är låg och den svenska kronan dessutom svag. Inte omöjligt att tex Savvy Gaming Group passar på att sluka även resten av bolaget, givet att de för några veckor sedan annonserade en uppdaterad investeringsstrategitill ett värde av 37,9 miljarder dollar i syfte att bli en ledande global aktör inom Esports och gaming. Positiva nyheter kan även komma i samband med MTGs ”Game Makers Day” den 30:e november, där koncernens samtliga gamingstudios ska presentera.

Vi har tidigare gillat bolagets aktie (den fanns exempelvis i Referensportföljen när eSport delen köptes upp) och ser den alltjämt som intressant. Vi ser nämligen kursnivåer uppåt 125 kr som fullt realistiska på 12-månaders sikt och återupptar därför vår tidigare köprekommendation.

Modern Times Group MTG AB är ett svenskt medieföretag fokuserat på onlinespel och digital underhållning. Bolaget äger flera framstående varumärken, inklusive InnoGames, Kongregate och Hutch, som tillsammans når en global publik med sina spel och tjänster. MTG är noterat på Nasdaq Stockholm under symbolerna MTGA och MTGB. Under 2024 rapporterade företaget en omsättning på 6,02 miljarder SEK, en ökning med 3,2% jämfört med föregående år. Trots denna tillväxt redovisade MTG en nettoförlust på 210 miljoner SEK för året. Styrelsen föreslog en utdelning om 2,00 SEK per aktie i februari 2025.