Nanexa – Billigare

För Q1 redovisade Nanexa intäkter på 14,3 Mkr (5,3), varav 8,2 Mkr (0,3) utgjorde nettoomsättning medan 5,3 Mkr (4,9) utgjorde aktiverat arbete för egen räkning och 0,8 Mkr (0,1) utgjordes av övriga intäkter.

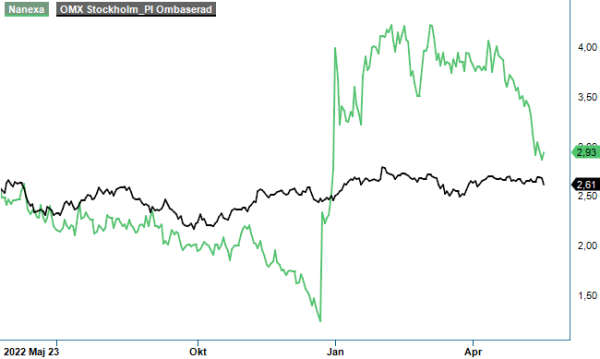

Först publicerad i Stockpicker Newsletter 2041 (24 maj 2023)

NANEXA | First North | 2,93 kr | CHANS

Rörelseresultatet (EBIT) kom in på -8,7 Mkr (-12,3). Resultatet före skatt blev -8,6 Mkr (-12,3) medan nettoresultatet summerades till -8,6 Mkr (-12,4).

Kassaflödet från den löpande verksamheten före förändring av rörelsekapital blev -5,4 Mkr (-10,2). Efter förändring av rörelsekapital uppgick samma kassaflöde till -13,7 Mkr (-9,6). Vid utgången av Q1 hade bolaget 60,5 Mkr (87,7) i likvida medel, ned från 81,2 Mkr vid årsskiftet.

Nanexa kunde i slutet av mars meddela lyckat utfall i den första prekliniska studien med NEX-22. Prekliniska data av NEX-22 bekräftade här kontrollerad frisättning av liraglutid med plasmaexponering över 28 dagar för NEX-22 jämfört med ca 2 dagar för en lösning av liraglutid utan PharmaShell. Resultaten kommer att bekräftas i ytterligare prekliniska studier parallellt med att formuleringen optimeras inför en kommande klinisk fas I-studie av NEX-22.

I bokslutet för 2022 gjorde styrelsen bedömningen att Nanexa har tillräcklig finansiering för kommande 12 månaderna. Som vi nämnde i föregående analys i början av mars såg vi att det inte är någon ko på isen med ytterligare finansiering. Vi påpekade dock samtidigt att det knappast är någon vågad gissning att ytterligare en företrädesemission kan bli aktuell innan året är slut för att säkra finansieringen framåt av de egna projekten om inte ett licensavtal skulle slutas innan dess.

I Q1-rapporten i början av maj gjorde styrelsen nu bedömningen att bolagets aktuella rörelsekapital och likvida medel är tillräckliga för att finansiera verksamheten enligt nuvarande affärsplan fram till slutet av 2023, men inte för kommande 12 månader från avlämnandet av Q1-rapporten. För att säkerställa rörelsekapitalet uppger man att bolaget kan senarelägga planerade investeringar och aktiviteter, varvid nuvarande finansiering kan räcka till slutet av Q1 2024, men att finansiering även kan komma att ske genom just kapitalanskaffning eller avtal om licenser och/eller exklusivitet avseende PharmaShell-teknologin.

Det har på senare tid rått en tydlig press nedåt på Nanexa-aktien, och sannolikt är det en ökad medvetenhet på marknaden om att inte ens det lovande Novo Nordisk-avtalet och den riktade emissionen till samma bolag är någon garanti för att Nanexa inte kommer att behöva genomföra ytterligare emission. Kapitalförbränningstakten är relativt hög och om inget tillräckligt stort licensavtal sluts i god tid före årets slut är sannolikheten hög för en emission. Novo Nordisk åtog sig i samband med den riktade emissionen också att teckna sin pro rata-andel upp till maximalt 2,0 Musd i det fall att Nanexa skulle genomföra en företrädesemission före den 31 december i år. Åtagandet är villkorat av att vissa villkor möts.

Summa summarum bör chanserna att lyckas med en eventuell kapitalanskaffning vara goda, så länge inget allvarligt negativt inträffar i den egna utvecklingen eller pågående utvärderingar av externa parter. Enkom potentialen i Novo Nordisk-avtalet är sannolikt tillräckligt kittlande för att locka såväl befintliga aktieägare som nya diton vid en eventuell emission. Samtidigt har aktiekursen kommit ned en god bit från de högre nivåerna som sattes i samband med Novo Nordisk-avtalets tillkännagivande.

Med ovan i åtanke ser vi en relativt begränsad nedsida härifrån vid en eventuell emission så länge inga negativa överraskningar inträffar på vägen. En god del av numera nästan regelmässig kraftig kurspress i mindre bolag som genomför nyemission kan därför redan vara inprisad. Samtidigt finns möjligheten att det kommer avgörande positiva nyheter från såväl Nanexas egen produktutveckling som utvärderingar av Novo Nordisk m fl.

Vi ser ingen anledning att ändra vår bedömning av Nanexa och bedömer att bolaget har goda möjligheter att på lång sikt skapa goda aktieägarvärden. Vår spekulativa köprekommendation förblir därför intakt liksom riktkursen om 5,60 kr. Vid nuvarande nedpressade nivåer börjar aktien bli riktigt lockande, även om risknivån med hänsyn till verksamhetens art ännu är klart över medel.