NCAB – Mönsterelev

Senast i maj (Newsletter 1951) uppmärksammade vi mönsterkortbolaget som intressant för den mer spekulative placeraren på grund av den ledande positionen i en snabbväxande bransch, kombinerat med en fin lönsamhet.

Först publicerad i Stockpicker Newsletter 2003 (11 december 2022)

NCAB | Small Cap | 64,75 kr | CHANS

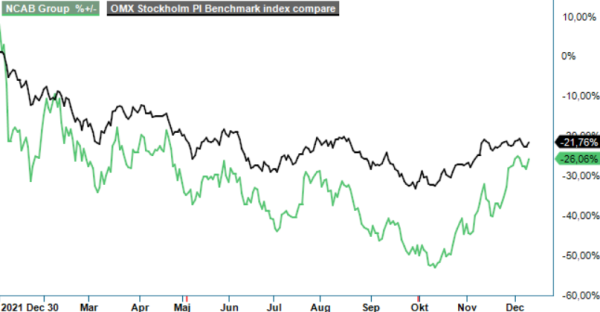

Aktien har hittills inte lyckats frikoppla sig från det sura börsklimatet och står idag på nästan samma nivå som vid förra analystillfället. Fundamentalt pekar dock mycket på att bolaget är en långsiktig vinnare, vilket förr eller senare bör även synas i kursutvecklingen.

Under de första nio månaderna i år visade NCAB en nettoomsättningsökning om 16% för jämförbara enheter i US-dollar. Totalt landade nettoomsättningen på 3 431,6 Mkr, vilket var 53% högre än under samma period ifjol. Samtidigt ökade det justerade rörelseresultatet (EBITA) med 75% till 498 Mkr, motsvarande en marginal på 14,5%.

Under årets gång har ledtiderna successivt förkortats och tillgången på komponenter hos kunderna har börjat förbättras. Samtidigt har orderingången för jämförbara enheter faktiskt minskat med 19% mätt i US-dollar. Till stor del berodde detta dock på en onormalt stor orderbok som byggdes upp under 2021, då ledtiderna var långa. Tillsammans med vissa lagerjusteringar hos kunder har det bidragit till två kvartal i rad där orderingången jämfört med faktureringen (”book to bill”) var negativ. VD Peter Kruk räknar dock med en normalisering av situationen redan under Q4.

Exponeringen mot de marknadssegment som hittills påverkats av tecken på lågkonjunktur (tex konsumentvaror) är minimal och orderutsikterna från kunder beskrivs som fortsatt goda. Diversifieringen är bred både vad gäller branscher och geografi. Mönsterkorten köps från ett flertal tillverkare (mest Asien) och bolaget tar sedan ett helhetsansvar gentemot kunden vilket omfattar allt från designstöd, prototyptillverkning, produktion och kvalitetskontroll till slutlig leverans.

Generellt gynnas man av den ökande digitaliseringen i samhället, som i sin tur driver tillväxten av elektroniska produkter. Marknaden efterfrågar dessutom allt mer komplexa och avancerade mönsterkort, samtidigt som korten krymper i storlek, vilket leder till ett ökande antal funktioner som ska få plats på ett allt mindre utrymme.

Dessutom har man en aktiv förvärvsagenda som en viktig del i ambitionen att nå en nettoomsättning om 8 miljarder kr år 2026. Tillväxten ska till 50% komma från förvärv. I juni förvärvades tex brittiska Kestrel med en omsättning på 125 Mkr och en EBITA på 17 Mkr. I slutet av november annonserade man även avsikten att ta över italienska Bare Board Consultants som väntas omsätta cirka 90 Mkr i år, med en EBITA på 9 Mkr.

Ledningen har historiskt varit skicklig vad gäller konsolidering av förvärvade enheter, och även i Kestrels fall har man redan kunnat realisera synergier, både på intäkts- och kostnadssidan. Dessutom är affärsmodellen kapitalsnål och skalbar så att marginaltrenden alltjämt är positiv. EBITA-marginalmålet om 12,5% år 2026 ligger man redan en bra bit över. Tack vare goda kassaflöden är den finansiella ställningen god, med en nettoskuldsättningsgrad på endast 57% vid slutet av september.

Mest sannolikt lär även NCABs kunder så småningom känna av en lägre aktivitet i den globala ekonomin. Samtidigt har man vunnit fler och fler kunder i växande segment såsom energieffektivisering och säkerhet och det faktum att man kontinuerligt tar marknadsandelar talar för en positiv utveckling även 2023. Dessutom kommer bolaget rimligtvis gynnas av de senaste lättnader i Kinas hårda hållning i kampen mot Covid-19. Hittills i år har kunderna i Kina drabbats av många nedstängningar, vilket har påverkat orderingången och nettoomsättningen negativt.

Vi gör enbart finjusteringar av vårt tidigare scenario, där vi räknar med en nettoomsättning kring 4,6 miljarder kr nästa år, vilket skulle vara 2% mer än i år. Under förutsättning att man kan hålla den goda marginalnivån, bör ett rörelseresultat kring 585 Mkr vara realistiskt. Justerat för nettoskulden motsvarar dagens börsvärde därmed fortfarande omkring 21x det förväntade rörelseresultatet (EV/EBIT) medan P/e-talet ligger runt 26.

Det är inte direkt någon rea-värdering och skulle lågkonjunkturen bli djup och långvarig finns onekligen nedsidesrisk i våra estimat. För den långsiktige är dagens kursnivå, emellertid, ett bra tillfälle att köpa in sig i ett välskött bolag som är ledande i en snabbväxande bransch. Osäkerheten kring konjunkturen gör däremot att aktien lämpar sig bäst för den riskvillige varför köprekommendationen blir av spekulativ karaktär.