NCC - Mjukt kvartal men fortsatt goda utsikter

Det blev ingen särdeles stark Q1-rapport som VD Tomas Carlsson lade fram för en dryg månad sedan.

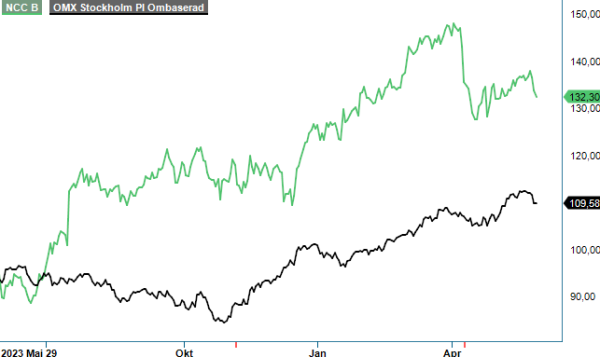

KÖP | NCC B | Large Cap | 132,3 kr

Men så är inte heller Q1 ett särskilt stort kvartal för byggbolagen generellt då vintervädret medför att det i regel blir en relativt lugn period. Därför var det också förvånande att se aktien sjunka med 7-8% som mest i spåren av de redovisade, förvisso mujka, siffrorna.

Nettoomsättningen i Q1 uppgick till 11 561 Mkr jämfört med 12 464 Mkr under samma period året innan. Det motsvarar en nedgång om drygt 7% vilket till stor del förklaras av minskad försäljning inom Property Development där enbart ett enda mindre projekt resultatavräknades i år (Arendal Albatross). Påpekas bör att samtliga affärsområden minskade sin försäljning i kvartalet om än inte lika signifikant som inom ovan omnämnda fastighetsutvecklingsverksamhet.

Även lönsamheten kom på den svaga sidan och rörelseresultatet summerades till -100 Mkr (152). Orderingången minskade samtidigt med hela 18% till 13 353 (16 288) vilket troligtvis vad den främst bidragande orsaken till aktiens initiala svaghet. Värt att komma ihåg här är att just orderingångssiffran under motsvarande kvartal ifjol innehöll två stora danska byggprojekt på totalt 3,7 miljarder kronor (Building).

Kassaflödet före finansiering uppgick i kvartalet till 42 Mkr (19). Likvida medel vid kvartalets utgång uppgick till 1 221 Mkr (1 077) medan nettoskulden summerades till -4 530 Mkr (-3 251). Orsaken till ökningen av företagets nettoskuld är fortsatta investeringar i pågående fastighetsprojekt vilka nu har färdigställts men ännu inte resultatavräknats.

Särskådar man de olika affärsområdenas siffror var exempelvis orderintaget inom både Infrastruktur och Industri högre än året innan och det är som bekant just dessa båda affärsområden som utgör grunden till att aktien har fått köpstämpel från oss tidigare. Det är nämligen här som vi förväntar oss någon form av ”boom” i spåren av dels utbyggnaden i Norrland dels svenskt Nato-inträde.

Marknadsläget för bostads- och kontorsbyggande liksom även fastighetstransaktioner är fortsatt sval och lär sannolikt så förbli under ett par kvartal framöver. Det faktum att räntan nu har sänkts en första gång och kan komma att sänkas ytterligare under andra halvåret, är förstås positivt men lär troligtvis inte få något större genomslag i år. NCC påverkas generellt av den allmänna konjunkturen och som vi alla vet sjönk svenskt BNP tre kvartal i följd under 2023. I årets Q1 skrevs siffran till överraskande höga +0,7%. Det värsta kan med andra ord vara bakom oss.

Summerar vi intrycken ser vi inte någon större anledning att vare sig ändra vår syn eller revidera våra prognoser efter ett kvartal som i regel är svårt att dra större växlar på. Vi inväntar med eventuell revidering tills halvårsrapporten har presenterats. Som läget är nu framstår efterfrågan och behoven som alltjämt höga men problemet utgörs ofta av ett pressat ekonomiskt läge för både kommuner och regioner. Här hoppas sannolikt både branschen och gemene man att regeringen tillsätter ett stort infrastrukturpaket när det drar ihop sig för höstbudgeten. Det tillsammans med medel från både EU och Nato torde få fart på byggandet vilket tillsammans med ett relativt gott utgångsläge (orderstock motsvarande drygt 56 miljarder kronor samt ytterligare order till ett värde av ca 4 miljarder som rapporterades under Q2) skapar förutsättningar för en hyfsat god utveckling under de närmaste åren.

För 2024 siktar bolaget på en vinst om 16 kr per aktie vilket är samma mål som man hade ifjol. Huruvida man lyckas nå dit eller ej får vi en första indikation på i samband med halvårsrapporten. Här kan man möjligtvis flika in att marknadsförväntningar idag ligger en bra bit lägre som en följd av fortsatt svag marknad för framförallt Property Development där man idag har 10 pågående kontorsprojekt i både Sverige och Finland vars färdigställandegrad uppgår till 79%. Om något av dem går till försäljning i år eller ej är i det här skedet helt och hållet avhängigt av hur snabbt marknadsläget förbättras.

Sänkt ränta och fortsatt låg inflation är förstås faktorer som spelar bolaget i händerna men ännu är det lite väl tidigt för att tala om att dessa faktorer redan nu borgar för marknadsåterhämtning. Vissa tecken på aktivitetsökning syns på en del håll men generellt präglas marknaden alltjämt av avvaktan och försiktighet bland kunderna.

Antar vi att NCC infriar vinstmålsättningen först nästa år då vi räknar med att efterfrågan har tagit fart samtidigt som även finansieringsmöjligheterna ser bättre ut, är P/e-talet idag inte högre än 8,5 vilket är ungefär i linje med nivån då vi gav aktien en köprekommendation (Newsletter 2100). Sedan dess har man dock som aktieägare redan fått en utdelning om 4 kr och ytterligare två lika stora sådana torde bli aktuella om man blickar 12-månader framåt.

Byggverksamhet åsätts förvisso sällan särskilt höga multiplar och lär inte göra det framgent heller. Med det sagt torde det oomtvistat stora behovet av infrastruktursatsningar (vid sidan om pågående dito i grön omställning) medföra viss intresseökning med medföljande multipelexpansion som följd. Norska Obos köp av aktier nyligen som har gjort dem till byggbolagets största ägare, ser vi som ett tydligt kvitto på det.

Givet att målsättningen nås nästa år samtidigt som byggkonjunkturen förbättras tror vi att placerarna längre fram i år lär vara beredda att betala 10x vinstnivån vilket motsvarar ett aktiepris om 160 kr. Det tillsammans med ovan nämnda utdelningar gör att vi ser uppsidan som tillräckligt attraktiv för att aktien skall vara kvar bland våra Top Picks.

Källa: Infront

NCC är ett av Nordens största bygg- och fastighetsutvecklingsföretag, verksamt inom affärsområdena Building Sweden, Building Nordics, Infrastructure, Industry och Property Development. Företaget fokuserar på att utveckla och bygga hållbara miljöer för boende, arbete och kommunikation. Bolaget är noterat på Nasdaq Stockholm under kortnamnet NCC B.

Under räkenskapsåret 2023 rapporterade NCC en omsättning på 61,6 miljarder SEK och ett resultat efter skatt på 1,57 miljarder SEK. Enligt bolagets utdelningspolicy ska cirka 60 procent av årets resultat efter skatt delas ut till aktieägarna. För 2023 beslutade NCC:s årsstämma om en utdelning på 8,00 SEK per aktie, uppdelat på två utbetalningstillfällen.