Nederman - Fortsatt vänteläge?

Miljöbolaget Nederman med verksamhet inom rening av industriella luftflöden och återvinningslösningar för industri, är ett kvalitetsbolag men har varit en relativt trist aktie att äga i år.

Först publicerad i Stockpicker Newsletter 2073 (15 oktober 2023)

NMAN | Mid Cap | 180 kr | NEUTRAL

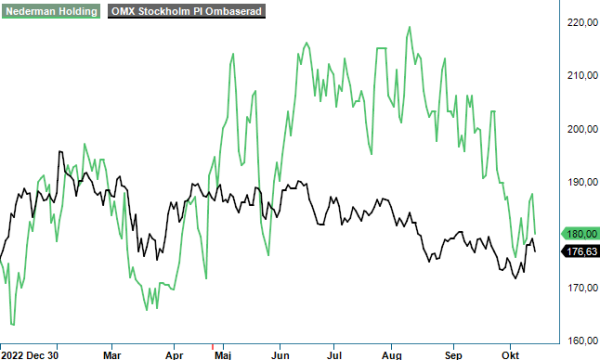

Kursen är visserligen upp 6-7% från årsskiftet men speciellt mycket mer har inte hänt under tiden.

Vi sänkte vår tidigare köprekommendation till en neutral dito redan i december i fjol och när vi tittade på aktien senast, vilket var i början av maj, upprepade vi den neutrala rekommendationen då vi inte såg några direkta triggers för kursuppgång i närtid. Den analysen har i backspegeln också visat sig ha varit tämligen korrekt då aktien sedan dess har tappat cirka 10% på börsen och handlas därmed i botten av det kursintervall kring 180–200 kr som vi då pekade ut som ungefärlig riktkurs för bolaget.

Sedan dess har nu också Q2-rapporten presenterats och vi kan konstatera att det ändå tuffar på ganska bra ekonomiskt för bolaget trots att det inte händer mycket med aktiekursen. Nettoomsättningen i kvartalet förbättrades till rekordhöga 1 631 Mkr (1 172), vilket valutaneutralt var en tillväxt på 31,7%. Bidragande till tillväxten är då bland annat ett förvärv som amerikanska Robovent som köptes under fjolåret och är verksamma inom luftreningsteknik och lösningar för kontroll och filtrering av industriell rök, damm och oljedimma. Även justerat för förvärv och valuta var dock den organiska tillväxten goda 21,6% och positivt var även att samtliga fyra divisioner uppvisade organisk tillväxt.

Ökade försäljningsvolymer och arbetet med att öka den operationella effektiviteten förbättrade även lönsamheten. Den justerade Ebita-marginalen uppgick i kvartalet till 12,0% (10,6), vilket innebar att bolaget närmar sig målet om en dito marginal på minst 14%. I absoluta tal ökade Ebita med 57% till 195,2 Mkr (124,5). Efter avskrivningar på immateriella tillgångar, omstruktureringskostnader samt förvärvskostnader blev själva rörelseresultatet 168,5 Mkr (107,2), motsvarande en rörelsemarginal på 10,3% (9,1). Det som ska bidra till att lyfta den justerade Ebita-marginalen till 14% är bland annat en hög produktutvecklingstakt, ökad försäljning i växande segment, en ökad andel service samt investeringar i produktion och logistik.

Ska man hitta någon svaghet i rapporten var det väl främst orderingången som ändå steg valutaneutralt med 5,6% i kvartalet till 1 546 Mkr (1 390), även det en rekordnivå. Organiskt var detta dock en nedgång med -2,1%. Tre av fyra divisioner påvisade då organisk tillväxt medan division Extraction & Filtration minskade den organiska tillväxt med 11,5%. Enligt bolaget ger ändå orderingången en bra grund för försäljningen i kommande kvartal.

Med produkter som förbättrar miljon i industrin och lösningar som leder till lägre energikostnader i produktionen är Nederman ett företag vi gillar långsiktigt. Med fjolårsförvärvet av RoboVent är bolaget den främsta leverantören i USA inom filtrering och rening på den amerikanska svetsmarknaden, och man är även sedan tidigare nummer ett i Europa. Det finns dock en osäkerhet kring konjunkturen de närmaste kvartalen där Nederman visserligen är optimistiska kring Q3 men något mer osäkra om utvecklingen de närmaste kvartalen efter det, vilket riskerar att lägga sordin över aktien de kommande månaderna.

Värderingen har kommit ner något sedan sist och p/e-talet ser i dagsläget ut att hamna kring 16 i år och ner mot cirka 14 året därpå. Det är knappast utmanande för ett kvalitetsbolag som Nederman. Samtidigt gör osäkerheten kring konjunkturen och kommande kvartal, samt en sur börs att det inte finns någon större anledning att hoppas på en större uppvärdering. Vi väljer därför att behålla vår neutrala syn på bolaget och står också kvar vid en riktkurs kring 180–200 kr.

Nederman Holding AB är ett svenskt företag specialiserat på utveckling och tillverkning av produkter och system för industriell luftrening. Deras sortiment inkluderar filtersystem, mätutrustning och rörsystem som används för att förbättra arbetsmiljön inom olika industrier. Bolaget är noterat på Nasdaq Stockholm under kortnamnet NMAN. Under fjärde kvartalet 2024 rapporterade Nederman en omsättning på 1 620 miljoner kronor, vilket motsvarar en ökning med 7,9% jämfört med samma period föregående år. Styrelsen har föreslagit en utdelning på 4,00 kronor per aktie, med avstämningsdag den 2 maj 2025.