Nederman - Höjd riktkurs

Efter en kursrekyl på närmare 20% under den föregående tremånadersperioden satte vi i mitten av november åter en köprekommendation på miljöverkstadsbolaget Nederman med verksamhet inom rening av industriella luftflöden och återvinningslösningar för industrin.

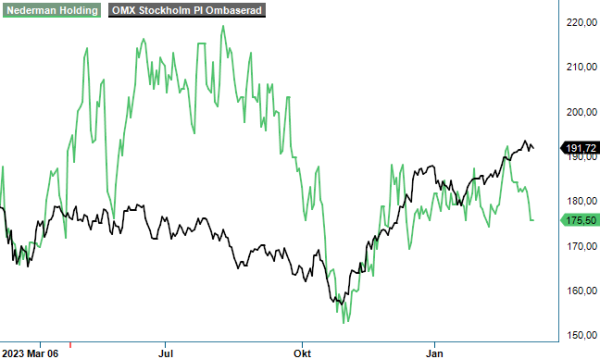

KÖP | NMAN | Mid Cap | 174 kr

Bidragande till beslutet var att det handlar om ett kvalitetsbolag och att värderingen vid detta tillfälle ganska rejält underskred hur bolaget har värderats historiskt. Dessutom var orderingången fortsatt hyggligt stark, till skillnad från i många andra företag i verkstadssektorn.

Hittills har också aktien utvecklats ganska väl. Aktien som vid köptillfället stod i 163 kr har sedan dess stigit med omkring 10 procent till knappa 180 kr, men har också stundtals varit uppe kring 195 kr, det vill säga inte långt från riktkursen 200 kr.

Sedan sist har också ytterligare en kvartalsrapport presenterats, (Q4 2023) och får väl sägas ha kommit in ungefär som förväntat. Att omsättningen minskade något, eller med 1% till 1 501 Mkr (1 515) var möjligen lite av en besvikelse jämfört med tillväxten på helåret som blev närmare 15% och Q3 då omsättningen valutaneutralt steg med cirka 8%. Positivt i sammanhanget var dock att orderingången valutaneutralt ökade med 4,8% till 1 467 Mkr (1 396), vilket gav en orderbok i nivå med slutet av föregående år och blir ett bra stöd för försäljningen i inledningen av 2024.

Av bolagets samtliga fyra divisioner ökade tre stycken orderingången med höga enprocentiga tal medan Nederman Monitoring & Control technology minskade med -16,8%. Orsaken till nedgången i divisionen var främst stark orderingång i samma kvartal året innan som bland annat innehöll en Gasmetorder överstigande 30 Mkr. Exklusive denna hade orderingången i divisionen varit ungefär densamma som i fjol. Divisionen uppvisade i Q4 också en försäljning som var den högsta någonsin i ett enskilt kvartal.

Var omsättningen något svagare än väntat men orderingången lite bättre så gäller det sistnämnda även resultatutvecklingen. Det justerade rörelseresultatet före av- och nerskrivningar av immateriella tillgångar, Ebita, förbättrades i kvartalet till 171,6 Mkr (161,1), motsvarande en marginal på 11,4% (10,6) men inkluderade då en engångskostnad om 17 Mkr för filteruppgradering hos kunder. Det var därmed i linje med motsvarande marginal på helåret som var 11,6% (10,9). Steg för steg närmar sig bolaget därmed det finansiella målet om en ebita-marginal på minst 14 %.

"Med en betydande orderstock och fortsatt positiv orderingång kan man nog också vara relativt optimistisk till åtminstone det första halvåret i år"

Arbete görs för att stärka Nedermans position inom industrier med goda långsiktiga tillväxtförutsättningar som batteritillverkning, förnybar energi, livsmedel, återvinning och försvarsindustrin som ofta har mycket höga krav på utrustning och system för hantering av skadliga ämnen och partiklar. Kassaflödet från den löpande verksamheten i kvartalet var även det mycket starkt och ökade till 212,3 Mkr (87,8) och nettoskulden minskade totalt till 1 332 Mkr (1 477). Ett mindre förvärv har också gjorts under året när Nederman i juli köpte 100% av aktierna i danska Aagaard A/S. En höjd ut0delning är föreslagen till 3,95 kr (3,75)

Som ledande bolag inom industriell luftrening med produkter som förbättrar miljön i industrin och lösningar som leder till lägre energikostnader i produktionen är Nederman sammantaget ett kvalitetsföretag som vi gillar långsiktigt. Med en betydande orderstock och fortsatt positiv orderingång kan man nog också vara relativt optimistisk till åtminstone det första halvåret i år.

På vår prognos är heller inte värderingen alltför utmanande om man fortsätter att närma sig målet om en ebita kring 14%. Vi räknar inte med att så sker de kommande två åren men p/e-talen är ändå inte utmanande med multiplar kring 15 i år och kanske neråt 11–12 nästa år. Då räknar vi heller inte med några förvärv, vilka trots allt är troliga då bara ett mindre förvärv gjordes i fjol, och inte minst som bolaget har en historik av ganska många förvärv. Historiskt har aktien också normalt betalats till klart högre multiplar uppåt 20, även om detta kanske inte är något man ska våga hoppas på i nuvarande konjunkturläge.

Sammantaget väljer vi att höja riktkursen till 210 kr (200) och behåller även köprekommendationen. Främsta triggern kortsiktigt bedömer vi vara eventuella större förvärv.

Källa: Infront

Nederman Holding AB är ett svenskt företag specialiserat på utveckling och tillverkning av produkter och system för industriell luftrening. Deras sortiment inkluderar filtersystem, mätutrustning och rörsystem som används för att förbättra arbetsmiljön inom olika industrier. Bolaget är noterat på Nasdaq Stockholm under kortnamnet NMAN. Under fjärde kvartalet 2024 rapporterade Nederman en omsättning på 1 620 miljoner kronor, vilket motsvarar en ökning med 7,9% jämfört med samma period föregående år. Styrelsen har föreslagit en utdelning på 4,00 kronor per aktie, med avstämningsdag den 2 maj 2025.