Nekkar - En förlösande order

Det norgebaserade företaget Nekkar har varit ett av våra Top Picks ända sedan slutet av år 2021 och tog även plats i Foreign Affairs fiktiva portfölj den 18 februari 2022.

Först publicerad i Stockpicker Foreign Affairs 46

KÖP | NKR | OSLO NORGE | 8,3 NOK Aktien gick svagt under hela 2022 och inledningen av 2023, men har återhämtat sig rejält de senaste månaderna. Q3-resultaten, det vill säga framtill den sista september i år, fick marknaden ta del av 28 november. I denna analys kommer vi att fokusera på den rapporten samt hur potentialen ser ut kommande år. Ifall man är intresserad av att läsa mer om själva verksamheten och affärsområdena kan vi rekommendera våra tidigare analyser som går att hitta via Stockpickers hemsida.

Aktien gick svagt under hela 2022 och inledningen av 2023, men har återhämtat sig rejält de senaste månaderna. Q3-resultaten, det vill säga framtill den sista september i år, fick marknaden ta del av 28 november. I denna analys kommer vi att fokusera på den rapporten samt hur potentialen ser ut kommande år. Ifall man är intresserad av att läsa mer om själva verksamheten och affärsområdena kan vi rekommendera våra tidigare analyser som går att hitta via Stockpickers hemsida.

Redan dagen innan rapport, det vill säga den 27 november, tillkännagav Nekkar att affärsbenet Syncrolift hade tilldelats ett nybyggnadsprojekt värt 15 MUSD i Indonesien. Med tanke på att ett av de större frågetecknen under flera år har varit varför de större Syncroliftbeställningarna har uteblivit, var nyheten förstås glädjande. Marknaden handlade även upp aktien med cirka 6 % på beskedet. Redan i vår initiala analys av Nekkar, för snart två år sedan, frågade vi oss nämligen om den svaga orderingången var en tillfällighet eller ett bekymmer på längre sikt.

I Q1 2021 var orderboken drygt 1,0 mdr NOK, medan siffran i per den sista september i år var 0,75 mdr. Projektet i Indonesien på 160 MNOK, som man alltså vann efter utgången av Q3, innebär dock att bolaget för närvarande har en backlog på drygt 0,9 mdr NOK. I USD hade orderbokens värdeförändring antagligen sett sämre ut sedan Q1 2021, eftersom den norska kronan som bekant har försvagats en hel del gentemot den amerikanska dollarn.

Orderboken består som bekant främst av beställningar på lyft-anordningar samt service och reservdelar inom Syncrolift. Då i stort sett alla intäkter än idag härstammar från detta affärs-område i Nekkar, ger det en klar fingervisning om hur stora intäkterna kan väntas vara de kommande åren.

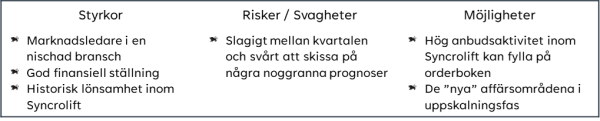

Största problemet är att de större beställningarna inom det här nischområdet är väldigt få. Nekkar själva menar att man under det senaste decenniet vunnit cirka 60 % av de större nybyggsprojekten. Dessa projekt är dock så få till antalet att det lätt uppstår en rädsla hos oss investerare när orderboken eroderar och de större beställningarna uteblir. De senaste två åren har nog många investerare känt den rädslan. Efter det nyligen vunna kontraktet i Indonesien, och att ledningen påpekat att anbudsaktiviteten är hög, känns det återigen lite stabilare. Detta har även synts i aktiekursen de senaste månaderna.

Med tanke på att Nekkar under 50-års tid levererat lyftanordningar till hamnområden och varv borde man kanske ha en större tilltro till bolagets förmåga. Idag finns över 200 av Nekkars lyftanordningar för fartyg installerade runtom i världen och det finns i princip bara en större konkurrent inom denna nisch – amerikanska Pearlson.

Trots en negativ kursreaktion, i storlek med uppgången dagen innan, på rapportdagen, fanns det gott om positiva saker att ta med sig från Q3. Intäkterna mer än fördubblades från året innan, till 162 MNOK, samtidigt som EBITDA växte till 29 MNOK (Q3 2022: 17 MNOK). Bolaget är fortsatt i en stark finansiell position, med en kassa på 166 MNOK samt inga räntebärande skulder och en outnyttjad kredit på 200 MNOK.

Orderingången var blygsamma 61 MNOK under perioden juli – september, vilket innebar att man avverkade en del av backlogen i Q3. I presentationen för det tredje kvartalet framgick det att anbudsaktiviteten fortsatt är hög inom nybyggnation och service, men att inga affärer varken har vunnits eller gått förlorade under perioden.

Förutom satsningen på service och After Sales inom Syncrolift-affärsområdet, har Nekkar ett antal verksamheter som fortsatt befinner sig i innovations- eller tillväxtfas. Dessa framgår av bilden nedan, som Nekkar alltså visade i samband med Q3-presentationen. Under juli – september stod Syncrolift för 149 MNOK av omsättningen (92 %), medan Intellilift och Techano Oceanlift omsatte 6 respektive 9 MNOK. Det trillar förvisso in en del intäkter från verksamheterna i scale up-fas nu, men det är ändå svårt att avgöra hur stor potentialen är i dessa och att försöka sig på några prognoser.

Redan med intjäningen från Syncrolift, krävs det dock inga större underverk för att räkna hem dagens värdering. Vinsten i Nekkar påverkas rätt kraftigt av valutasäkringar och därav är det väldigt slagigt mellan kvartalen. Tidigare valde man att inkludera dessa effekter i EBITDA, och valde således att rapportera ”operativt EBITDA”, men efter Q3-rapporten ingår förändringarna i finansnettot längre ned i resultaträkningen.

Baserat på de senaste fyra kvartalen, handlas Nekkar just nu till ett P/E-tal på en bit över 13x samt en EV/EBIT-multipel på dryga 8x. Med tanke på att orderbacklogen äntligen är på stigande, efter det vunna projektet i Indonesien som väntas levereras inom cirka två år, och att ledningen i flera kvartal påpekat att anbudsaktiviteten är hög, torde möjligheterna vara goda att leverera fina resultat de kommande åren.

Med det sagt är Nekkar kanske inte det bekvämaste bolaget att äga. Det lär förekomma tvära kast även framöver och att göra upp några noggranna prognoser för kommande kvartal är svårt. Orsakerna till det är många, men man kan bland annat nämna att det är närapå omöjligt att veta hur intäkterna erkänns över tid i de längre projekten och valutasäkrings-effekternas inverkan på result-atet.

Historiskt har Nekkar dock haft höga marginaler på Syncrolift-projekten. Till skillnad från hur det ser ut i de flesta industribolag, förväntar man sig heller inte att ha en högre lönsamhet inom service- och After Sales.

Generellt ger ledningen ingen information gällande pågående förhandlingar, men i samband med Q3-samtalet fick VD Ole Hansen specifikt en fråga om Darwin-projektet. Svaret blev då att man lämnat en offert på projektet tidigare i år, men att man fortsatt inväntar beslut.

Vår bedömning är att aktien, som är upp 37 % i år, fortsatt är attraktivt prissatt och behåller riktkursen på 9,0 NOK. Ytterligare en större order kunde eventuellt få oss att höja den inom kort.

Innehavsredovisning: Axel Stenman