Nekkar – En händelserik sommar

Det Norgebaserade industribolaget Nekkar var länge ett av våra favoritcase i Foreign Affairs.

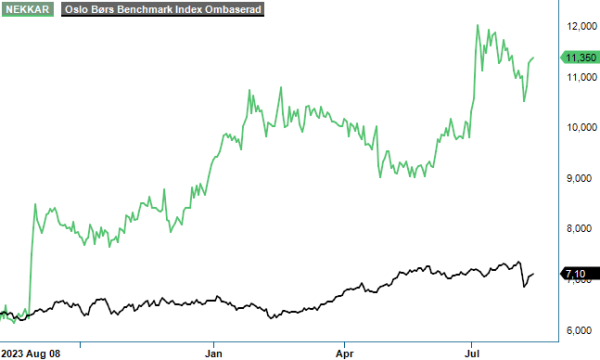

Först publicerad i Stockpicker Newsletter 2123 (11 augusti 2024)

NEUTRAL | NKR | NORGE | 11,4 NOK

I februari (Newsletter 2098, kurs 10,24 nok) valde vi dock att ändra vårt affärsförslag till Neutral efter att aktien haft en väldigt stark utveckling under hösten 2023.

För den som inte läst våra tidigare analyser av det norska bolaget så kan Nekkar beskrivas som en ledande internationell leverantör av lyftanordningslösningar för säker och effektiv fartygsdockning. I flera avseenden anses Nekkars lösning vara ett effektivare alternativ än traditionell torrdockning, men man ska inte sticka under stol med att det handlar om en nischad marknad med ett fåtal större beställningar per år. Verksamheten driver Nekkar under namnet Syncrolift och år 2023 stod segmentet för närmare 90% av de totala intäkterna på 575 Mnok.

Syncrolift-affären är väldigt lukrativ, med EBITDA-marginaler på 20% och gynnsamma betalningsvillkor vilket har resulterat i en stark finansiell ställning för Nekkar. De senaste åren har bolaget aktivt satsat på att öka intäkterna från service och under räkenskapsåret 2023 uppgick försäljningen till 90 Mnok, vilket kan jämföras med 27 Mnok år 2019. Ett rimligt tillvägagångssätt för att minska beroendet av stora lyftanordningsprojekt och förhoppningsvis håller denna utveckling i sig.

Andra intäktsgenererande affärsområden i koncernen är idag Intellilift och Techano Oceanlift. Under det förstnämnda segmentet erbjuds digitala lösningar inom automatisering och fjärrsystem för kunder inom drilling och offshore lasthantering.

Techano Oceanlift, som erbjuder intelligenta lasthanteringssystem såsom kranar och landgångar, förvärvade Nekkar för bara drygt ett år sedan. Under Q1 i år omsatte segmenten Intellilift och Techano Oceanlift 8 (10) respektive 22 Mnok, medan Syncrolift i sin tur genererade intäkter på 126 Mnok (101). Nekkar redovisar tyvärr inte lönsamheten för dessa segment separat.

Förvärvet av Techano Oceanlift var inte den enda M&A-aktiviteten i Nekkar ifjol. Hösten 2023 valde Nekkar, tillsammans med BEWI Invest, nämligen att investera i FiiZK, där målet är att bli en ledande leverantör av slutna- och halvslutna fiskodlingssystem. Nekkars ägarandel uppgår idag till cirka 39%, vilket gör FiiZK till ett av koncernens mindre innehav.

Utöver slutna fiskodlingsburar, har FiiZK även sysslat med försäljning av tekniska textilier till fiskodlingsnäringen och mjukvara för vattenbruksindustrin. I veckan meddelade Nekkar dock att FiiZK avyttrar den del av verksamheten som tillhandahåller skyddsnät mot laxlöss och tidigare i sommar såldes även mjukvaruaffären. Inga transaktionsdetaljer har angivits, men det spekuleras om relativt höga belopp med tanke på att FiiZK mer eller mindre var ett konkursbo vid köptillfället. Positivt är förstås att FiiZK nu fullt ut borde kunna fokusera på fiskburarna enligt plan.

Sist, och även minst, har vi segmentet Skywalker som innefattar utveckling av en service- och installationsmaskin för vindkraftverk. Skywalker är fortfarande i innovationsfas, medan övriga segment (bortsett från Syncrolift) befinner sig i tillväxtfas enligt Nekkar.

Utöver FiiZK-transaktionerna hann Nekkar även ingå avtal om att förvärva majoriteten av aktierna i ICT-aktören Globetech AS i början av juli. Globetech erbjuder kompletta lösningar för nätverksinfrastruktur till den maritima sektorn. Bland kunderna återfinns fartyg och rederier såsom Sea1 och Viking Supply Ships.

Globetech AS är, till skillnad från tidigare förvärv, verkligen inget företag i kris utan har en lång historik av lönsam tillväxt. År 2023 omsatte bolaget 54 Mnok, med en EBITDA-marginal på 20%, och i år förväntas försäljningen överstiga 75 Mnok. Mer än 50% av försäljningen uppges vara av återkommande karaktär från installerade lösningar på över 150 fartyg.

Globetechs företagsvärde (EV) uppgick i transaktionen till 120 Mnok och Nekkar ämnar i ett första skede förvärva 67% av bolaget. Köpeskillingen kommer att regleras genom 64 Mnok i kontanta medel och 15 Mnok i Nekkar-aktier. Resterande 33% ska förvärvas år 2027, och priset kommer då att baseras på det redovisade EBITDA-resultatet för samma år. Den första delen av transaktionen väntas vara slutförd under Q3 i år.

Med tanke på Nekkars starka finansiella ställning är det svårt att inte se positivt på förvärvet. Förvärvsmultipeln (7,7x EBITDA) ser rimlig ut och transaktionen kan dessutom genomföras utan utspädning då Nekkar både har kassamedel och återköpta aktier till förfogande.

Antal förvärv och strukturaffärer har dock varit avsevärt fler än vanligt de senaste åren, så om det sedan tidigare var svårt att göra upp prognoser för Nekkar är det än värre nu. Klart är åtminstone att intäkterna i Q1 steg med 50% till 152 Mnok samt att EBITDA-marginalen landade på 20% (23). Orderstocken har även växt ett antal kvartal i följd, vilket givetvis är glädjande nyheter och lovar gott inför framtiden.

Om vi tillsvidare lämnar Globetech utanför beräkningarna, blir vår kvalificerade gissning för i år att omsättningen landar på runt 650 Mnok (575). En EBITDA-marginal på runt 20% skulle då ge en EV/EBITDA-multipel på knappa 8x. Tilltalande, men med tanke på alla händelser den senaste tiden väljer vi i det här fallet ändå att vara kvar vid sidlinjen för att skapa oss en uppfattning om den nya helheten. Första halvan av året tenderar även att vara något svagare för Nekkar, som publicerar sina Q2-resultat den 22 augusti.

Innehavsredovisning: Axel Stenman