Nerställ ger köpläge i denna aktie

Senast vi hade en köprekommendation i IT-distributören var så länge sedan som i november 2020.

Först publicerad i Stockpicker Newsletter 1949 (24 april 2022)

DIST | First North | 67,9 kr | KÖP

Den gången tog det inte mycket längre tid än till början av 2021 innan aktien nådde riktkursen och försvann från Top Picks. Därefter har vi inte riktigt hamnat riktigt rätt i aktien som ganska raskt fortsatte uppåt till nivåer då vi ansåg den vara fullvärderad eller mer. (Här finns den tidigare analysen för den som vill läsa den).

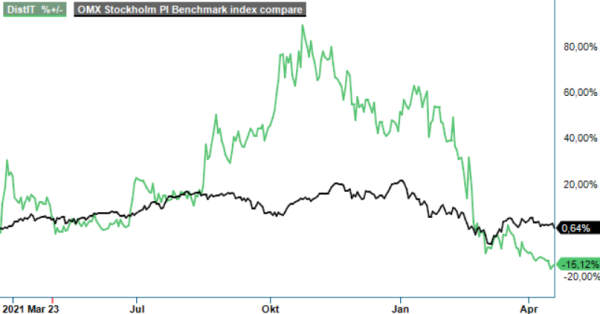

Riktigt bra fart i aktien blev det inte minst i augusti ifjol när Distit förvärvade 100% av aktierna i Electric Fuel Infrastructure AB, EFUEL, som är ett av de största bolagen i Sverige inom elbilsladdning med en marknadsandel på omkring 30% av samtliga levererade laddboxar. Detta skickade upp i aktien drygt 140% på helåret och kursen var också stundtals betydligt högre än nivån vid årsskiftet.

Var kursutvecklingen för aktieägarna kul ifjol så har det dock varit betydligt bistrare tider för aktien i år. Från årsskiftet har aktiekursen tappat mer än 40% och från toppnivåerna i oktober i fjol är nedgången mer än 50%. Vi menar nu att aktien åter är köpvärd, speciellt om bolaget de kommande åren kan närma sig de under fjolåret uppskruvade målen om en rörelsemarginal på 8%. Visserligen ska de inte nås förrän 2025 men bör under de kommande åren successivt öka lönsamheten i takt med att verksamheten fortsätter att effektiviseras som en följd av att Efuel utgör en allt större del av omsättning och vinst. Några extremt kraftiga förbättringar krävs heller inte för att aktien ska se billig ut.

Fjolåret var trots den kraftiga kursuppgången lite av ett mellanår, åtminstone vad gäller resultatet. Året präglades tydligt av pandemin men också höga fraktpriser och valutamotvind. Den totala omsättningen på året steg med 7% till 2 524,2 Mkr (2 358,2) medan rörelseresultatet före avskrivningar, Ebita, minskade till 79,5 Mkr (87,4). Då påverkades året av engångskostnader om cirka 11,9 Mkr från förvärvet av EFUEL och skulle justerat för engångsposter istället ha ökat med 16,4% till 91,4 Mkr (78,5).

Även utvecklingen i Q4 var relativt snarlikt. Nettoomsättningen steg med 10,7% till 818,8 Mkr (739,8), drivet av försäljningsökningar i samtliga fyra dotterbolag. Ebita förbättrades med 5,7% till 53,7 Mkr (50,8) och skulle justerat för engångsposter ha ökat 6,8%. Rörelsemarginalen var därmed 6,6% (6,8).

Bland flera positiva aspekter bland dotterbolagen fanns exempelvis att Aurora Deltaco levererade sitt bästa kvartal någonsin och att Septon visade en tillväxt på 21,2%. EFUEL uppvisade även en tillväxt på 154,5% i sista kvartalet. EFUEL har också stärkt organisationen med rekryteringar för att leda den planerade expansionen i Finland och Tyskland. Samtliga dotterbolag sägs nu också vara väl positionerade att accelerera skalbar tillväxt med en ökad närvaro i Europa.

Med fokus på att realisera synergier i det under fjolåret sammanslagna Aurora Deltaco, och fortsatt mycket hög tillväxt för EFUEL, räknar vi med relativt spännande utsikter för Distit de kommande åren. Det kraftiga tappet för aktien gör samtidigt att värderingen har kommit ner rejält. På våra om än ganska osäkra prognoser där rörelsemarginalen i år hamnar kring 4,5% och året därpå stiger ytterligare någon procentenhet är inte p/e-talen högre än cirka 12 respektive neråt 8. Med förbättrad förväntad lönsamhet de kommande åren känns det som en väldigt försiktig värdering, speciellt som man ju i EFUEL får exponering mot en strukturellt snabbväxande elbilladdare och liknande produkter. En kommande utfasning av rysk olja och gas lär ju knappast heller minska intresset för elbilar i Europa.

Vi rekommenderar köp och sätter initialt riktkursen till 80 kr. Högre kursnivåer är dock på lite sikt inte alls otänkbara.