Net Insight – volatilt värre

Det är nu mer än ett år sedan som vi tittade närmare på teknikbolaget Net Insight.

Först publicerad i Stockpicker Newsletter 2034 (26 april 2023)

NETI | Mid Cap | 5,19 kr | NEUTRAL

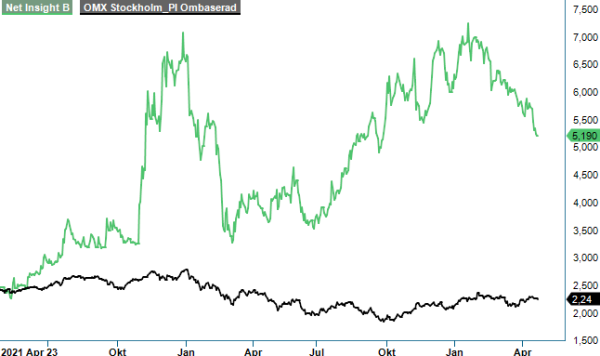

Rekommendationen den gången (kurs 5,34 kr) blev Sälj trots att vi beskrev bolaget som helt klart intressant med tydlig möjlighet att kunna överraska. Det som vägde tyngst där och då (februari 2022, Newsletter 1932) var att vi ansåg värderingen på nära 2 miljarder framstå som krävande.

Rekommendationen som sådan visade sig vara kortsiktigt träffsäker. Bokslutet som levererades i slutet av februari med påföljande börssvaghet i spåren av Rysslands anfall av Ukraina, fick kursen att sjunka med drygt 40%. Som lägst noterades aktien till 3,06 kr (7 mars). Sedan dess har kursen vänt upp med besked. Fram till början på detta år hade den mer än dubblats då aktien i slutet av januari toppade på 7,39 kr som högst. Idag är den dock tillbaka på nivåer strax under den som gällde när det senast begav sig. Volatilt värre med andra ord.

Vad är det då bolaget gör för något? Jo, Net Insight tillhandahåller produkter som möjliggör enkel och kostnadseffektiv produktion och leverans av innehåll till tittare oavsett var de befinner sig. Kunderna är vanligtvis medie- och produktionsbolag, tele- och bredbandoperatörer, tjänsteleverantörer och företagskunder. Faktum är att världens ledande mediabolag har i mer än 25 års tid förlitat sig på bolagets produkter och tjänster. Bolagets lösningar används nämligen av kunder i 70-tal olika länder. Bland konkurrenter finner vi bolag som amerikanska Cisco, LiveU eller japanska MediaLinks för att nämna några.

Efter tidigare renodling av verksamheten (försäljning av två affärsområden) har bolaget utnyttjat sin tidssynkroniseringsteknologi till att etablera ett helt nytt produktområde för synkronisering inom 5G nät. Först ut att teckna ett avtal med Net Insight kring 5G var den turkiska telekomoperatören Türk Telekom som ju är en av Europas större telekomleverantörer. Ifjol fick man även in skandinaviska Tre samt en icke namngiven mobiloperatör i Kanada som kunder inom det nyetablerade affärsområdet. Affärer som man tror sig kunna följa upp med fler eftersom man har beslutat att höja sina finansiella mål till årlig tillväxttakt överstigande 15% (tidigare minst 10%) samt en rörelsemarginal som fram till 2027 skall nå 20% (tidigare minst 10%).

Tittar vi på det gånga året växte man omsättningen med imponerande 24,8% till 475 Mkr (381). Det bör dock påpekas att en hel del av ökningen berodde på positiva valutaeffekter. Exklusive dessa var tillväxten 13,3% vilket även det får anses vara godkänt. Detsamma eller mer kan man säga om lönsamheten. Rörelseresultatet landade nämligen på 60,5 Mkr (26,8) vilket motsvarande en marginal om 12,7%. Efter finansiella poster och skatt blev vinsten på nedersta raden 0,15 kr (0,06 kr).

På nuvarande kurs uppgår börsvärdet till ca 1,85 miljarder kronor om man justerar för redan återköpta aktier som skall makuleras. Här skall man samtidigt påpeka att bolaget saknar nettoskuld utan istället har en nettokassa på ca 300 Mkr. Justerar man för den är företagsvärdet (EV) 1,55 miljard eller 20x årets estimerade rörelseresultat om vi antar att man växer omsättningen med ca 15% i år med något högre lönsamhet än ifjol (14%). Skulle nämnda trend fortsätta även 2024 kan multipeln sjunka nedåt ca 16x. Ingen utmanande nivå för ett växande, lönsamt bolag.

Vi erkänner mer än gärna att satsningen på 5G-synkronisering (10% av fjolårets totala försäljning ifjol) som nu tycks börja få allt bättre fäste gör bolaget och därmed även aktien klart mer spännande än när verksamheten enbart bestod av Media som i huvudsak bygger på bolagets egenutvecklade Nimbraplattform. Både tillväxten och lönsamheten där bedömer vi som lägre än i det nya affärsområdet. Lyckas man sedan få in fler kunder av liknande dignitet som Türk Telekom (avtalet uppgavs i samband med teckning vara värt ca 220 Mkr) kan intresset snabbt stegras. Aktien är oerhört volatil till sin natur och en ny större 5G-order hade med stor säkerhet dragit igång förväntningar på att fler liknande affärer enbart är en tidsfråga.

För den något mer spekulative kan aktien därför mycket väl framstå som ett intressant om än något riskfyllt val. Försiktiga generaler som vi är betraktar vi den som tämligen rimligt värderad givet förbättrade tillväxtförutsättningar. P/e talet på årets förväntade vinst (ca 0,17 kr) är förvisso höga 30 men borde sjunka nedåt 25 om lönsamheten utvecklas såsom bolaget tror att den gör (ökar för att nå 20% 2027). Med det som utgångspunkt slopar vi vår Säljrekommendation och intar försiktigt positiv hållning. Någon regelrätt köprekommendation vägar vi inte oss på ännu men en sådan kan mycket väl bli aktuell längre fram.

Bolaget kommer med sin Q1-rapport nästa vecka och utöver den kan ett nytt återköpsbesked bli till en kurstrigger. Under fjolåret har man återköpt aktier för 98 Mkr. Stark finansiell ställning möjliggör en ny sådan satsning. I synnerhet som kassaflödet från den löpande rörelsen ifjol var 149 Mkr.