Netel - Bortglömt men billig

Netel Holding som utför tjänster och projekt inom underhåll för kritisk infrastruktur som el, tele, värme, vatten och avlopp och finns i Norden, Tyskland och numera även Storbritannien, börsnoterades i oktober 2021 men tycks sedan dess ha fallit i glömska fullständigt bland privatplacerarna på Stockholmsbörsen.

Först publicerad i Stockpicker Newsletter 2019 (26 februari 2023)

NETEL | Mid Cap | 27,5 kr | KÖP

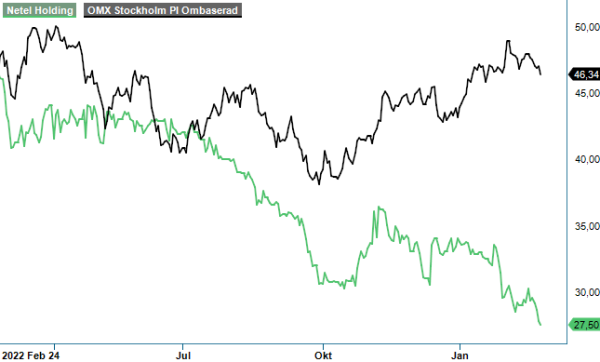

Aktien noterades vid detta tillfälle till kursen 48 kr men har sedan dess bara vid ett fåtal tillfällen noterats till kursnivåer överstigande noteringspriset. Man skulle nog till och med kunna säga att aktien sedan dess har befunnit sig i en lång och successiv utförslöpa som har tagit ner aktiekursen till dagens nivå en bit under 30 kr och man har därmed förlorat nästan 40% av värdet sedan noteringen för snart ett och ett halvt år sedan.

Var aktien möjligen för högt värderad i samband med noteringen och att detta delvis förklarar nedgången sedan dess, så är det dock tveksamt att så skulle vara fallet idag. Bolaget har under tiden som noterat utvecklats relativt bra och kryddat det hela med ett tämligen stort antal förvärv. Detta syns i tillväxten där nettoomsättningen redan 2021 steg med drygt 30% till 2 418 (1 845) Mkr, varav den organiska tillväxten motsvarade 7,1%. Under 2022 förvärvades ytterligare sju företag med en sammanlagd årsomsättning på en halv miljard och bidrog till att tillväxten på helåret blev 30% och uppgick till 3 141 Mkr, varav organisk tillväxt var 7,5%.

Även resultatmässigt har utvecklingen varit god även om lönsamheten i branschen är sedvanligt låg. Rörelseresultatet förbättrades under 2022 med 39% till 176 Mkr (126) motsvarande en marginal på 5,6% (5,2). Företagets mål är en tillväxt på 10% och en ebita-marginal överstigande 7% på medellång sikt. Med en ebita-marginal på 5,7% på helåret ifjol nådde man därmed inte riktigt fram till lönsamhetsmålet. Främst berodde detta enligt bolaget på att den finska verksamheten inte fått priskompensation i projekten som kom i gång senare under året samt omställningen till de relativt nya större telekomserviceavtalen i Norge.

Det säsongsstarka slutkvartalet antyder ändå att det går i rätt riktning och att marknaden fortsatt drivs av hög efterfrågan. Nettoomsättningen steg med 37,2% till 984 Mkr (717), varav organisk tillväxt var goda 12,6%. Ebita förbättrades samtidigt till 69 Mkr (37), motsvarande en marginal på 7,0% (5,1). Justerat för förvärvskostnader och övriga jämförelsestörande poster samt fjolårskvartalets kostnader för börsnoteringen var justerad Ebita i kvartalet 75 Mkr (66), motsvarande en marginal på 7,6% (9,2), och därmed inom lönsamhetsmålet.

Vi vill nog definitivt påstå att Netel är köpvärt efter den rejäla kursnedgången på 40% från börsnoteringen i Q4 2021. Vid årets slut uppgick orderstocken 3 700 Mkr (3 488) och man har redan i år gjort ett förvärv som adderar ytterligare 69 Mkr på årsbasis. Därtill har man också fått order på nästan 900 Mkr över de kommande åren från bolag som Eon, Viken Fiber i Norge samt Go Fibre i Storbritannien samt ett avtal med Norska ICE där man tillsammans med fyra andra aktörer ska vara med att uppgradera och bygga nya basstationer för 5G-utbyggnad. Det gör att även 2023 har goda chanser att visa riktigt hög tillväxt.

Även med försiktiga antaganden framstår också Netel som klart attraktivt värderat. Trots att vi i nuläget inte räknar med att lönsamhetsmålet nås heller 2023 förväntar vi oss att vinsten per aktie stiger från 2022 års vinst på 2,59 kr till uppåt 3,30 kr. Det ger i dagsläget ett p/e-tal redan i år kring 9 och därefter kanske så lågt som 7 för 2024. Det räcker gott och väl för en köprekommendation och en riktkurs på åtminstone 40 kr. Observera dock att aktien är relativt illikvid.

Innehavsredovisning: Jan Axelsson, Jacek Bielecki