Netel - Haveri

Att allt inte är guld som glimmar lär man sig ganska omgående på aktiemarknaden.

Först publicerad i Stockpicker Newsletter 2039 (14 maj 2023)

NETEL | Mid Cap | 17 kr | NEUTRAL

Har man hållit på med investeringar i några år har man garanterat åkt på en och annan smäll trots att förutsättningarna när investeringen gjordes såg riktigt goda ut. Ett sådant haveri av den lite mer nyliga sorten är vår köprekommendation av Netel Holding som kom i slutet av februari.

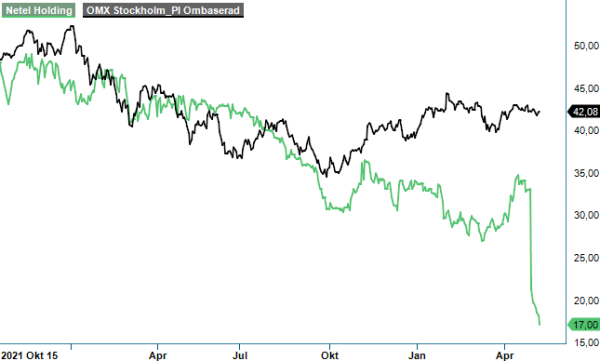

Bolaget som utför tjänster och projekt inom underhåll för kritisk infrastruktur som el, tele, värme, vatten och avlopp och finns i Norden, Tyskland och numera även Storbritannien, lyckades nämligen oväntat inkomma med en Q1-rapport som rejält understeg både våra och marknadens förväntningar, och föll i samband med detta med hela 36% på rapportdagen. Därmed utraderades också en mindre vinst i aktien till nuvarande förlust i storleksordningen 38%.

Extra överraskande blev nedgången också av att aktien redan hade utvecklats svagt en längre tid. Sedan aktien börsnoterades i oktober 2021 till kursen 48 kr hade den redan innan det senaste debaclet tappat cirka 40%. Från noteringen har därmed aktien numera tappat i storleksordningen 60%. Orimlig var heller inte den senaste nedgången även om storleken på densamma kanske kan ifrågasättas.

Rapporten var nämligen som sagt sämre än väntat på samtliga plan. Nettoomsättningen i kvartalet steg visserligen med 9,3% till 684 Mkr (626), men det var i sin tur en betydligt lägre tillväxt än i Q4 då omsättningen steg drygt 37%. Vad värre var så bestod uppgången mest av förvärv gjorda i fjol och organiskt var tillväxten faktiskt negativa -0,8%, att jämföra med +12,6% i senaste kvartalet.

Omsättningen sägs i rapporten ha påverkats negativt av säsongsvariation med ett normalt svagt Q1 till följd av vinterförhållanden där en stor del av projekten står stilla men också av lägre volymer både i Norge och Finland som minskade med 11,3% respektive 6,6% till följd av svagare utveckling inom kraft och Telekom.

Den riktiga bomben i rapporten var dock inte främst svag tillväxt utan den extremt svaga lönsamheten. Rörelseresultatet störtdök till -4,0 Mkr (22,0) från ett redan relativt svagt jämförelsekvartal. Rörelsemarginalen var därmed -0,6% (3,5). Rörelseresultatet påverkades då negativt av omstruktureringskostnader i Finland och förvärvrelaterade kostnader på 4 Mkr samt positivt med 5 Mkr från en tvist med en större fiberkund. Det riktiga raset fanns dock i den norska och inte minst finska verksamheten där rörelseresultatet före avskrivningar på immateriella tillgångar (Ebita) blev -11 Mkr respektive -16 Mkr och marginalen -4,5% respektive -29,5% (!).

I den finska verksamheten framgick också på bolagets earnings call att Netel i åtminstone ett kontrakt med en större kund inom Kraft inte priskompenserades för globala kostnadsökningars (ej KPI-indexerat), ett mycket svårförklarligt misstag givet omständigheterna. Förhandlingar pågår nu med kunden men samtidigt utesluter inte Netel ytterligare omstruktureringskostnader även i Q2, vilket antyder att det kan bli svårt att förhandla om.

Sammantaget kan vi konstatera att vi har gått på en riktig nit som blev kostsam. Frågan är dock om det bästa är att dra av plåstret direkt genom att sänka rekommendationen. Visserligen kan aktien vara extremt billig nu om man lyckas exekvera mer normalt under resten av året. En hel del insiderköp efter raset indikerar att så skulle kunna vara fallet. Samtidigt vet vi inte hur länge det tar innan ordningen är återställd, och man kan heller inte utesluta fler lik i garderoben (kontrakt utan priskompensation för inflation). En sak är däremot säker och det är att förtroendet för bolaget utan tvekan är naggat i kanten.

Bolaget beskriver förvisso orderläget som gott med en orderstock som under perioden ökade till nya rekordnivån 3 750 Mkr. Man ska dock veta att detta bara var en ökning med 50 Mkr sedan det senast begav sig och då gjorde ändå Netel sju (7) förvärv i fjol och har gjort ytterligare ett förvärv i år. Vi väljer att bita i det sura äpplet och tar bort aktien från Top Picks. Med nuvarande osäkerhet är vettiga prognoser för svåra att göra för att ge ett hum om en rimlig aktiekurs för aktien.

Innehavsredovisning: Jacek Bielecki