Netflix – Tennis, wrestling och ett urstarkt Q4

Den amerikanska streamingjätten Netflix kräver knappast någon närmare introduktion. Med över 260 miljoner betalande prenumeranter och ett börsvärde på närmare 250 mdr dollar har bolaget idag den största abonnentbasen inom tv-underhållning samt tillhör de större företagen i världen.

Först publicerad i Stockpicker Newsletter 2096 (4 februari 2024)

NEUTRAL | NFLX | NASDAQ USA | 564,6 USD

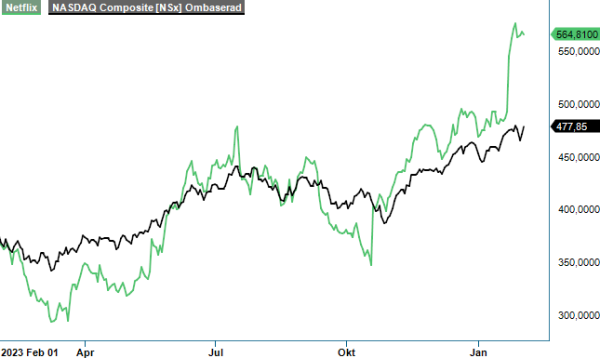

Netflix straffades hårt på börsen när inflationen tog fart och under de första sex månaderna av 2022 föll aktien med närmare 70% till under 180 dollar. Den kraftiga rörelsen nedåt var delvis en påföljd av att investerare prioriterade vinster och positiva kassaflöden framför tillväxt men även att den operativa utvecklingen i bolaget var svag, där antalet abonnenter de facto minskade i Q1 2022. Nu knappa två år senare är situationen en annan, och aktien handlas återigen kring 570 dollar efter Netflix presenterade en Q4-rapporten som föll marknaden i smaken.

Streamingjätten avslutade nämligen fjolåret på allra bästa vis och i Q4 tillkom mer än 13 miljoner nya prenumeranter, vilket var klart högre än de 9 miljoner som bolaget själva guidat för. Under helåret 2023 adderade Netflix nästan 30 miljoner betalande användare.

En del av framgången är Netflix initiativ att i början av 2023 försöka förhindra lösenordsdelning. Den amerikanska streamingjätten gjorde då en grov uppskattning att lösenord delas till fler än 100 miljoner hushåll, vilket förstås har en negativ inverkan på Netflix affär. Så här cirka ett år senare, kan man konstatera att initiativet de facto har burit frukt, vilket inte minst återspeglades i ökningen i antalet betalande prenumeranter nu i Q4. Begränsningarna har rullats ut på olika marknader i etapper, men påbörjades ungefär i maj förra året.

Sedan en tid tillbaka förlitar sig Netflix inte heller enbart på prenumerationsintäkter, utan erbjuder även ett delvis reklamfinansierat abonnemang. Här uppgår de aktiva användarna per månad till en bit över 20 miljoner, men enligt Netflix Co-CEO Greg Peters kommer det att ta flera år innan intäkterna från annonsörerna kommer att vara betydande.

Trots att Netflix har lyckats roffa åt sig pole position när det kommer till streaming av TV-serier och filmer, saknas det inte konkurrens därute. Disney+, Amazon Prime, HBO och Apple TV+ är alla med och åtminstone delvis inkräktar på Netflix marknad. Med ett brett utbud av både eget- och köpt innehåll, har Netflix dock klarat av att bibehålla sin starka position och förbli förstahandsvalet när det gäller streaming i de allra flesta länder.

Den starka avslutningen på 2023 förväntas även hålla i sig innevarande kvartal. Netflix förutspår att försäljningen växer med över 13% till 9,2 mdr dollar samt att rörelsemarginalen stiger till 26,2% (Q1 2023: 21,0%) under januari - mars. Under helåret 2024 siktar Netflix även på att uppnå en rörelsemarginal på 24% (tidigare guidning 22–23%), vilket främst är ett resultat av en något försvagad amerikansk dollar.

För ett antal år sedan, då Netflix investerade kraftigt och gav sig in i flera nya marknader samtidigt som konkurrenterna blev fler, ställde sig många tveksamma till om Netflix affärsmodell hade vad som krävdes för att bli en lönsam och kassaflödespositiv verksamhet. Det fanns bland annat en viss rädsla för att prenumeranterna lämnar snabbt ifall bolaget väljer att dra ned på investeringar i nytt innehåll. Efter 2023 torde dock denna oro vara mindre – rörelsemarginalen uppgick till 21%, det fria kassaflödet till över 6,9 mdr dollar och den redovisade vinsten till över 12 dollar per aktie ifjol.

Netflix har även en hel del intressanta initiativ på gång de närmaste åren. I februari arrangeras SAG-Awards (Screen Actors Guild Awards) och i mars ”The Netflix Slam” som är en uppvisningsmatch i tennis mellan stjärnorna Nadal och Alcaraz i Las Vegas. Bägge evenemangen kommer givetvis att gå att följa live på Netflix. För bara ett par veckor sedan blev det även klart att Netflix köpt rättigheterna till WWE Raw, vilket innebär att prenumeranter i USA, Kanada, UK och Latinamerika kommer att kunna följa den populära wrestling-showen enbart på Netflix från och med början av 2025.

Det amerikanska streamingbolaget börjar på flera sätt bli ett allt mognare bolag och att de väljer att bredda verksamheten till att även omfatta live-evenemang känns både logiskt och välkommet. Vår bedömning är att Netflix i år klarar av att växa topline med 13 – 14% samt att rörelsemarginalen kommer in något under det guidade marginalmålet. P/E-talet landar då på cirka 34 samtidigt som EV/EBIT-multipeln blir runt 29x. I jämförelse med det historiska snittet är förstås ovannämnda nyckeltal klart lägre, men då är även den förväntade tillväxten framgent klart blygsammare än tidigare. I november 2022, då vi tittade till Netflix i Foreign Affairs med köpförslag som följd, var vinstmultiplarna dock klart lägre än nu och frågetecknen flera.

Efter den senaste tidens kraftiga uppgång har vi dock svårt att motivera särskilt mycket högre aktiekurser på 6 – 12 månaders sikt ur ett fundamentalt perspektiv och väljer därav att förhålla oss neutrala till aktien. För stunden känns det som att frågetecknen kring Netflix är relativt få och aktien är enligt oss hyfsat rätt värderad.