Nibe – Bättring i sikte?

Värmeteknikbolagets Q1-rapport blev den svaga läsningen som de flesta hade befarat.

Först publicerad i Stockpicker Newsletter 2112 (26 maj 2024)

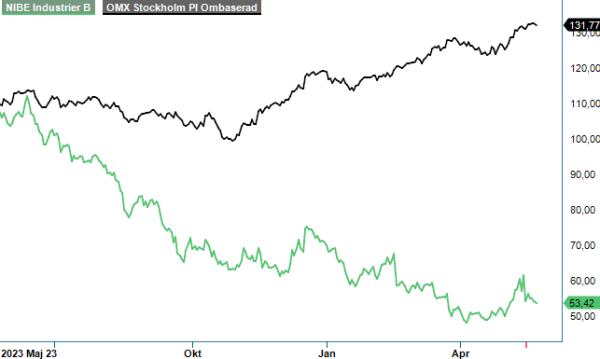

KÖP | NIBE B | Large Cap | 53,42 kr

Omsättningen föll organiskt med 24%, jämfört med samma period ifjol, till 9 494 Mkr, samtidigt som det justerade rörelseresultatet rasade med nästan 71% till 516 Mkr. Rörelsemarginalen på 5,4% var den första ensiffriga marginalen sedan Q1 2017 (9,5%) och den lägsta nivån sedan Q1 2001 (5,4%).

Huvudproblemet är fortfarande situationen i Europa, där en sjunkande efterfrågan möttes av alldeles för höga lagernivåer hos distributörerna. Sedan slutet av 2023 har man sett tydliga effekter av det, framför allt vad gäller värmepumpar men även braskaminer. Den europeiska värmepumpsmarknaden i tillverkarledet har näst intill halverats och beställningarna har inte motsvarat det som faktiskt installerats hos slutkunden.

I samband med rapportpresentationen indikerade vd Gerteric Lindquist, emellertid, att bättring kan vara i sikte, åtminstone vad gäller lagersituationen. Han bedömer att de pågående justeringarna kommer till övervägande del vara genomförda under Q2 vartefter volymerna bör kunna förbättras successivt för att återgå till att motsvara den verkliga efterfrågan hos slutkonsumenterna. Även en av de största tyska värmepumpstillverkarna, Stiebel-Eltron, visade sig nyligen försiktigt optimistisk för det andra halvåret i år.

En annan ljusglimt kommer från Sveriges Riksbank, som nyligen sänkte styrräntan för första gången på åtta år. Det finns dessutom tydliga signaler att det kommer fler räntesänkningar, vilket bådar gott för en återhämtning av konsumtions- och investeringsviljan. De kraftiga och snabba räntehöjningarna sedan 2022 har inneburit en markant inbromsning av nyproduktionen av bostäder, vilket i sin tur har bromsat efterfrågan av såväl värmepumpar som braskaminer.

Fortfarande trögt går det på den politiska sidan. I Tyskland är nya subventioner på plats sedan slutet av februari, men det har varit en del strul och frågetecken kring tajmingen av utbetalningen. Dessutom är många tyskar fortfarande osäkra på hur den kommunala värmeplaneringen kommer påverka dem. Alla kommuner med över 100 000 invånare måste lämna in sin planering senast den 30:e juni 2026, medan de under 100 000 invånare måste göra det senast den 30:e juni 2028. Generellt är den europeiska planen för att ersätta fossila bränslen för otydlig och i vissa länder ligger slutdatumet för användandet av fossila bränslen i befintliga fastigheter till exempel upp till 20 år bort.

För att anpassa verksamheten till det rådande efterfrågeläget genomför bolaget ett omfattade åtgärdsprogram. Ambitionen är att uppnå årliga besparingar om cirka 750 Mkr, till en kostnad av cirka 1 095 Mkr (som belastade resultatet i Q1). Åtgärderna berör alla tre affärsområden, men givetvis är Climate Solutions (67% av koncernens nettoomsättning 2023) värst drabbad av efterfrågesvackan. Vd Lindquist hoppas att kunna vara tillbaka på historiska rörelsemarginalnivåer inom samtliga affärsområden under 2025, vilket för Climate Solutions del borde innebära en nivå mellan 13 och 15%.

Av det under 2020 beslutade investeringsprogrammet om 10 miljarder kr har huvuddelen (drygt 8 miljarder) numera genomförts och resterande del kommer i huvudsak att slutföras under 2024 och 2025. En del kapacitetshöjande maskininvesteringar har dock senarelagts. Den tyngsta bördan på kassaflödet och balansräkningen lär i alla fall ligga bakom bolaget. Vid slutet av mars motsvarade nettoskulden 2,5x det justerade rörelseresultatet före av- och nedskrivningar (net debt / EBITDA, 12-månader rullande), vilket är hanterbart och inget hinder för bolagets M&A-agenda.

Kortsiktigt lär nyhetsflödet förbli präglad av negativa inslag. Jämförelsetalen i Q2 är fortsatt mycket tuffa, inte minst inom Climate Solutions, som i Q2 2023 visade en rörelsemarginal på 18,9%. Redan idag står det klart att 2024 är ett förlorat år där vinsten kommer falla markant, även om man justerar för engångskostnaderna. Den långsiktiga bilden är, emellertid, oförändrad ljus, även om implementeringen av EUs ”Green Deal” sannolikt kommer ta längre tid än vad vi tidigare har hoppats på. Den nordamerikanska marknaden visar däremot en fortsatt stabil utveckling vad gäller värmepumpar, mycket tack vare regeringens ”Inflation Reduction Act”.

Aktien har fortsatt sin kräftgång även i år och kursen står idag 15% lägre än vid senaste analystillfället i januari (Newsletter 2093). Givet den negativa vinstutvecklingen och negativa estimatrevideringar till följd, har det dock inte hänt särskilt mycket på värderingsfronten. Tvärtom ligger framåtblickande P/e-tal (baserat på estimat för 2025) kring 26, där vi räknar med omsättningstillväxt om drygt 10% och en återhämtning av rörelsemarginalen till 12,7%. Sett ur ett värderingsperspektiv är det onekligen svårt att argumentera att Nibe-aktien skulle framstå som attraktiv.

Vi håller trots allt fast vid vår långsiktigt positiva syn då vi förväntar oss en gradvis förbättring av sentimentet kring värmepumpsmarknaden och betydande tillväxt för Nibes del bortom 2025. Det är dessutom mycket sannolikt att bolaget kommer slå till med något eller några värdeskapande förvärv under de kommande kvartalen. Köprekommendationen får därför ligga fast, medan riktkursen sänks till 75 kr (100).

Innehavsredovisning: Jacek Bielecki

NIBE Industrier AB är ett svenskt industriföretag specialiserat på energieffektiva lösningar för inomhusklimat och uppvärmning. Företaget är verksamt inom tre affärsområden: NIBE Climate Solutions, NIBE Element och NIBE Stoves. NIBE är noterat på Nasdaq Stockholm under kortnamnet NIBE B. Under 2024 rapporterade koncernen en omsättning på drygt 40 miljarder kronor. Styrelsen föreslog en utdelning på 0,65 kronor per aktie år 2024.