Nike – Kvalitet kostar

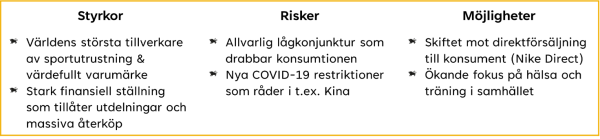

Världens största tillverkare av sportutrustning behöver ingen närmare introduktion. Med en omsättningen på cirka 47 miljarder USD är man marknadsledare i de flesta länder världen runt, inte minst på den viktiga hemma-marknaden i USA.

Först publicerad i Stockpicker Foreign Affairs 15 (22 augusti 2022)

KÖP | NKE | USA | 113,16 USD

Likt segergudinnan Nike står bolaget för framgångar, både på matchfältet och i finans-världen. Mellan 2013 och 2022 har man ökat om-sättningen med en genom-snittlig årlig tillväxttakt (CAGR) på 7% samtidigt som vinsten per aktie nästan trefaldigats till 3,75 USD.

Efter en mycket stark utveckling under stora delar av pandemin har aktien stött på patrull i år. Sedan början av januari har kursen backat med omkring 30%, till följd av det förändrade investerings-klimatet i största allmänhet, men även till följd av bolags-specifika utmaningar.

I det fjärde kvartalet (brutet räkenskapsår som sträcker sig till sista juni) ökade omsättningen med 3%, i förhållande till motsvarande period ifjol och när man justerar för valutan, till 12,2 miljarder USD. Det tyder på en avmattning då tillväxt-takten för helåret 2021/2022 landade på +6% (valuta-justerat). Utmaningarna har varit tydligast i Kina (omkring 18% av omsättningen), där COVID-19 restriktionerna ledde till en försäljnings-minskning på 19% i kvartalet.

Mest oroande är dock ned-gången i Nordamerika (ca. 40% av omsättningen), där försäljningen backade med 5%, vilket är ett tecken att den höga inflationen och stigande räntorna har börjat påverka konsumenters köpbeteenden. Det i sin tur har lett till en ökning av bolagets varulager, som på koncernnivå ökade med 23%. Det bådar givetvis inte gott för de kommande kvartalen, eftersom ledningen kommer att tvingas rea ut äldre varor.

Lönsamheten tyngs dessutom redan av högre frakt- samt logistikkostnader och brutto-marginalen backade med 0,8 procentenheter till 45%. Enligt ledningen betalar man för tillfället fem gånger så mycket för transporten från Asien till USA, jämfört med tiden innan pandemin.

Positivt i sammanhanget är utvecklingen inom direkt-försäljningen (NIKE Direct), där man säljer direkt till konsumenter via egna butiker och online. Här är inte bara tillväxten högre än snittet för koncernen (+15% valuta-justerat), utan även lön-samheten trendar uppåt. NIKE Direct står numera för drygt 40% av den totala varumärkesförsäljningen, vilket kan jämföras med bara 16% år 2011. Ambitionen är att utöka andelen ännu mer, på bekostnad av traditionella återförsäljare, vilket allt annat lika bör gynna marginalmixen framöver.

Kortsiktigt kämpar bolaget emellertid i motvind och ledningen räknar med en nedgång av bruttomarginalen under nästa räkenskapsår 2022/23 (om än med ynka 0,5 procentenheter). Anledningen är framförallt högre kostnader för transport, men även en negativ valutaeffekt från den starka US-dollarn. Den lär även dämpa omsättningen och ledningen räknar endast med en låg ensiffrig tillväxt detta räkenskapsår.

På lite längre sikt finns det dock mycket att se fram emot. Varumärket är det mest värdefulla i hela världen, enligt en sammanställning av Brand Finance, och bolaget har visat sedan sitt grundande år 1964 att man lyckas skapa nära band till konsumenten. Gynnsamma är även megatrender såsom ökad fokus på hälsa och träning samt skiftet till en mer avslappnad klädstil på arbetsplatsen. Det finns dessutom hopp om lättade restriktioner i Kina, ett av-tagande inflationstryck och fotbolls-VM som ordnas senare i år.

En allvarlig lågkonjunktur skulle förvisso drabba konsumtionen rent generellt, men det är värt att notera att den amerikanska jobb-marknaden hittills klarat sig bra och det finns en del experter som tror att den amerikanska centralbanken kommer lyckas med en så kallad ”soft landning” av ekonomin.

Med 13 miljarder USD i likvida medel och en nettokassa , får Nikes finansiella ställning beskrivas som mycket stark. Styrelsen använder det starka kassaflödet till utdelningar (1,1% direktavkastning), men framförallt till generösa återköpsprogram. Under de senaste tio åren har man på detta sätt minskat antalet utestående aktier med runt 20%. Det senaste programmet är värt 18 miljarder USD och sträcker sig över fyra år.

Billig har Nike-aktien aldrig varit och det är den inte heller nu. PE-talet kring 30 på den förväntade vinsten 2022/23 är dock mindre än hälften av det vad placerarna har varit beredda att betala för bara en tid sedan. Tillväxt-utsikterna bortom nuvarande svacka är fortfarande goda och det är den typen av kvalitetsbolag som en långsiktig placerare borde köpa till byrålådan i en björnmarknad. Vi tror på kurser kring 135 USD inom 12 månader.