Nilörngruppen – Köpläge igen?

Etikettbolaget Nilörn fick en köpstämpel av oss så sent som i början av mars i år, men lämnade Top Picks blott två månader senare efter att ha uppnått den uppsatta målkursen på 80 kr.

Först publicerad i Stockpicker Newsletter 2122 (4 augusti 2024)

KÖP | NIL B | SMALL CAP | 71 kr

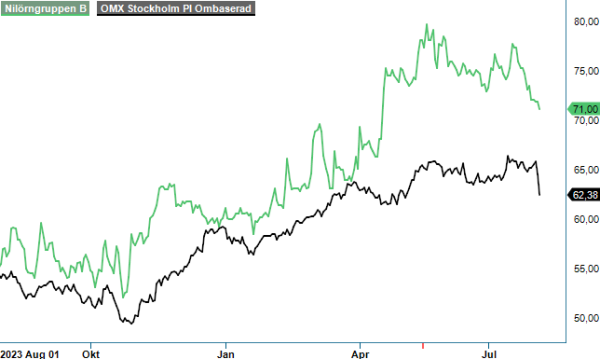

Sedan dess har bolaget hunnit presentera resultaten för Q2 och aktien är återigen nere och nosar vid 70-kronorsnivån.

Att aktien står lägre än innan rapport är för oss något överraskande med tanke på att Q2-resultaten i stora drag slog förväntningarna. Orderingången ökade med 24% till 208 Mkr (167) samtidigt som försäljningen steg till 262 Mkr (230) i kvartalet. Det i sin tur drev upp rörelsemarginalen till 9,8% (7,0) medan resultatet per aktie landade på hela 1,64 kr (0,81). Den goda lönsamheten under april – juni var främst ett resultat av en stark bruttomarginal på 44,1% (41,6), drivet av bland annat att sourcingorganisationen lyckats väl i sitt arbete samt en gynnsammare produktmix.

Krister Magnusson höll sig som vanligt kortfattad i sitt vd-ord, men konstaterade att outdoorsegmentet fortsatt uppvisar en positiv trend medan lyxsegmentet var svagare än under tidigare kvartal som varit starka. Intresset för Nilörn:CONNECT, en digital lösning som ska möjliggöra spårbarhet ner på produktnivå, var även stort bland kunderna och i Vietnam kommer lagret och tryckeriproduktionen att byggas upp under hösten.

Nilörngruppen hade som bekant ett utmanande 2023. Kortfattat kan man väl beskriva det som att den svenska tillverkaren av etiketter, förpackningar och accessoarer till mode- och konfektindustrin fått ”betala priset” för den höga lageruppbyggnad som tog plats hos återförsäljarna under coronahysterin. De senaste kvartalen har aktiviteten dock återigen varit högre och som ett resultat ser de finansiella siffrorna hittills i år även klart bättre ut.

I inledningen på mars (Newsletter 2100) konstaterade vi att vi känner oss någorlunda trygga i att Nilörn på sikt kan återgå till en högre ensiffrig omsättningstillväxt samt en rörelsemarginal norr om 10%, men att timingen som vanligt är svår. Vi räknade då med att försäljningen 2024 kunde närma sig rekordåret 2022 och att den högre omsättningen i sin tur skulle driva upp lönsamheten ett hack.

Denna prognos ser så här långt ut att kunna bli realitet. Under de första sex månaderna av året omsatte Nilörngruppen 504 Mkr (451) och orderingången ökade med 13% till 441 Mkr. Samtidigt har bruttomarginalen stärkts och rörelsemarginalen uppgick till 9,5% (7,3) under januari - juni. Lyxsegmentet förväntas förvisso vara något svagare, men i övrigt pekar det mesta på att den goda utvecklingen kan fortgå även under resten av året.

Det är svårt att sätta fingret på varför aktien har tappat och nu åter handlas runt 70 kr. En orsak kan vara att orderingången i Q2 (230 Mkr) var lägre än försäljningen (262 Mkr), vilket kan vara ett tecken på att försäljningen framgent kommer att bli svagare. Så här har det dock sett ut i Q2 även tidigare år för Nilörn, så man ska nog vara försiktig med att dra alltför långt gångna slutsatser från detta.

En annan faktor kan vara att många aktörer inom detaljhandelsbranschen fortfarande har det kämpigt. Vi har sett prov på svaga rapporter från bolag inom både outdoor- och lyxsegmentet, vilket inte gynnar ett bolag som Nilörn.

Vi har dock svårt att bortse från den låga värderingen efter Nilörns prestationer under de första sex månaderna av året. En omsättning i nivå med rekordåret 2022 känns inom räckhåll (943 Mkr) och vår förhoppning är att EBIT-marginalen i år landar närmare 9,5%. Det är fortfarande under 10-årssnittet och långt ifrån en toppmarginal för det Borås-baserade etikettbolaget som strävar efter 11%.

I skrivande stund har Nilörngruppen ett börsvärde på cirka 820 Mkr samt en nettokassa på nära 20 Mkr (exkl. IFRS16). Landar rörelseresultatet innevarande år i närheten av 90 Mkr talar vi alltså om en EV/EBIT-multipel på cirka 9x. Lägre än det historiska snittet och efter två fina kvartalsrapporter i år tycker vi även att vår prognos lämnar utrymme för bolaget att överraska på uppsidan. Som referenspunkt handlas den amerikanska noterade aktören i sektorn Avery Denison till EV/EBIT 18x, men den jämförelsen haltar då företaget spelar i en annan liga med ett börsvärde på 17 mdr dollar.

Risker finns det förstås gott om i ett förhållandevis litet Small Cap-bolag och historiskt har det även varit slagigt mellan kvartalen. Handeln i aktien är även blygsam med ett dagligt omsättningssnitt på cirka 0,7 Mkr under de senaste 12 månaderna enligt Holdings. Som största ägare i bolaget återfinns fortsatt det börsnoterade investmentbolaget Traction med över 26% av kapitalet.

Stockpickers bedömning är ändå att potentialen på 12 månaders sikt överstiger riskerna, och aktien tar därför återigen plats i Top Picks med en målkurs om 85 kr.

Nilörngruppen AB är ett svenskt företag som erbjuder helhetslösningar inom varumärkesprofilering, design, produktutveckling och logistik. Företaget tillhandahåller ett brett utbud av produkter, inklusive vävda och tryckta etiketter, förpackningslösningar samt accessoarer, främst för mode- och textilindustrin. Nilörngruppen är noterat på Nasdaq Stockholm under kortnamnet NIL B. Under 2024 rapporterade bolaget en nettoomsättning på 945 miljoner SEK, en ökning med 9% jämfört med föregående år. Styrelsen föreslog en utdelning på 1,50 SEK per aktie för verksamhetsåret 2024.