Nimbus - Billig men konjunkturkänslig

Pandemiårens outdoortrend gynnade inte bara aktörer såsom Thule och Dometic. Även till havs finns det många som har dragit nytta av beteendeskiftet mot fler utomhusaktiviteter.

Först publicerad i Stockpicker Newsletter 2043 (31 maj 2023)

BOAT | First North | 34 kr | CHANS

Enligt National Marine Manufacturers Association (NMMA) steg till exempel andelen förstagångsbåtägare i USA med 24% under perioden 2019 till 2021.

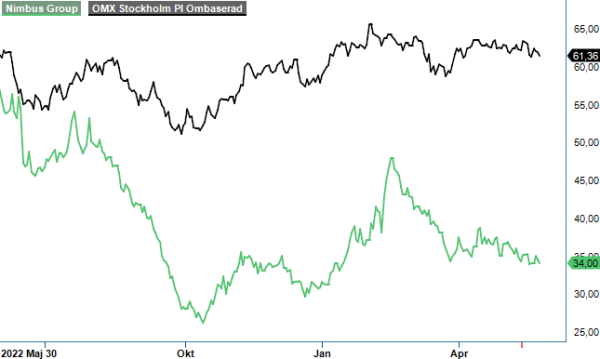

Det har även gått bra för svenska Nimbus Group som har ökat sin nettoomsättning från 479 Mkr år 2019 till 1 751 Mkr ifjol, vilket motsvarar en genomsnittlig årlig tillväxttakt (CAGR) på 54%. Sedan början av 2021 är bolaget noterat på First North, men aktien har haft det tufft det senaste året. Från noteringspriset på 52 kr vid börsintroduktionen har kursen backat med drygt 30%.

Nimbus startades 1968 och har från början ägnat sig åt att designa, tillverka och sälja motorbåtar. Dessa säljs dels till externa återförsäljare, dels till egna återförsäljare och i viss utsträckning direkt från fabrik till professionella kunder. Bolaget bedriver dessutom en eftermarknadsaffär som omfattar reservdelar som roder och pumpar, samt tillbehör som takräcken och kapell, men även accessoarer som flytvästar och kläder. Eftermarknadstjänsterna omfattar dessutom service och vinterförvaring som hanteras av de egna återförsäljarna.

Produktportföljen består av sju egna varumärken: Alukin, Aquador, Bella, Falcon, Flipper, Nimbus och Paragon Yachts. Vid slutet av 2022 såldes bolagets båtar av ett globalt nätverk som omfattar 108 återförsäljare och totalt över 160 marknadsplatser. Sverige stod för 28% av försäljningen, Norden (exklusive Sverige) för 18%, Europa (exklusive Norden) för 36% och ROW (Rest Of the World) för 18%. Ledningens fokus ligger dock tydligt på att expandera utanför Norden, för att minska beroendet av enskilda marknader och balansera säsongsmässiga fluktuationer.

Den viktigaste tillväxtmarknaden för bolaget är Nordamerika, där man genomförde ett flertal viktiga satsningar ifjol. Bland annat etablerades ett nytt huvudkontor på den amerikanska östkusten samtidigt som en ny chef för verksamheten rekryterades. Nordamerika utgör den största enskilda marknaden för fritidsbåtar i världen och svarar för cirka 50% av den globala försäljningen. Totalt uppgick bolagets globala adresserbara marknad till cirka 507 000 motorbåtar år 2021 och den förväntas växa med en årlig tillväxttakt om 4,7% fram till 2025.

Så sent som i mars förvärvades den amerikanska båttillverkaren EdgeWater Power Boats med en omsättning på cirka 510 Mkr och en justerad EBIT-marginal om cirka 6,3% ifjol. Det kan alltså jämföras med Nimbus egen omsättning på drygt 1,7 miljarder kr och en EBITA-marginal på 11%. Ledningens finansiella mål är på medellång sikt nå en EBITA-marginal om 10%.

Både Q4 och Q1 påverkas av säsongseffekter och är de omsättningsmässigt svagaste kvartalen vilket även syns i lönsamheten. Q1-rapporten i år visade en nettoomsättning som minskade organiskt med 2%, jämfört med samma period ifjol, till 304 Mkr medan EBITA-marginalen steg till 2,5% (2,2). Orderboken vid slutet av mars uppgick till 953 Mkr, vilket fortfarande är en historiskt hög siffra. Att den har sjunkit från 1 241 Mkr under Q1 2022 är mindre relevant, då uppdragen hade då samlats på hög till följd av omfattande leveransproblem.

Vd Jan-Erik Lindström ser fortfarande de övergripande drivkrafterna som intakta, däribland det globalt ökande intresset för "hemestra", marina fritidsaktiviteter och ett generellt sett ökande välstånd. Han påpekar samtidigt att framförallt segmentet småbåtar är mer känsligt för förändringar i ränteläget och att denna marknad därför går in i en lugnare fas. Som ett led i detta ser bolaget över sin produktionskapacitet samtidigt som man gradvis flyttar över kapacitet från småbåtar till större båtar, vilka inte påverkas lika mycket av denna typ av svängningar.

I anslutningen till EdgeWater-förvärvet genomfördes en riktad emission som tillförde bolaget drygt 75 Mkr. Köpeskillingen uppgår till runt 103 Mkr och kommer erläggas i samband med tillträdet under Q2. Vid slutet av mars hade koncernen likvida medel om 195 Mkr, soliditeten uppgick till 46%.

Kortsiktigt lär den organiska försäljningsutvecklingen dämpas av makroekonomiska motvindar, samtidigt som den nordamerikanska expansionen lär bidra men god tillväxt i absoluta tal. Om vi antar att EdgeWater konsolideras från och med andra halvåret bör Nimbus helårsomsättning kunna landa kring 1,9 miljarder kr i år. Samtidigt kommer marginalen spädas ut, så att vinsten per aktie sannolikt sjunker mot 6 kr (7,72).

Givet avsaknaden av vinsttillväxt går det att argumentera att det låga p/e-talet kring 6 är rättfärdigat. Å andra sidan lär även denna konjunkturcykel vända någon gång och då kan det gå snabbt uppåt för båttillverkaren. För den tålmodiga är aktien därför värd en chanspost.