Nimbus - Ett sjunkande skepp?

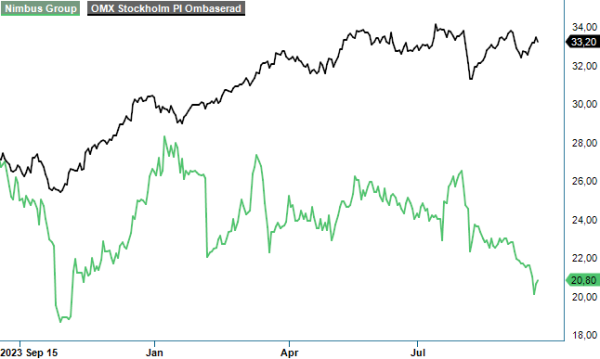

Båttillverkaren Nimbus resa som noterat bolag har än så länge varit rejält guppig. Från teckningskursen på 52 kr vid IPO:n 2021 har kursen backat med runt 60%.

CHANS | BOAT | First North | 20,8 kr

Som om inte det var illa nog handlas aktien för tillfället på årslägsta. En båt står definitivt inte högst upp på människornas prioriteringslista när den ekonomiska svackan blir allt tydligare och mer utdragen än vad många hade räknat med.

Visserligen genomför Nimbus sedan ett par år tillbaka ett strategiskt skifte mot ett ökat fokus på premiumbåtar, som har högre marginaler, och är en stabilare marknad med en betydligt mer förutsägbar försäljnings- och marknadsprocess.

Redan under 2023 minskade nettoomsättningen, emellertid, med 5% organiskt till 1 898 Mkr. Skillnaderna mellan de båda segmenten var dock tydliga; även exkluderat förvärvet av den amerikanska båttillverkaren EdgeWater ökade försäljningen i premiumsegmentet under 2023 med 11%, samtidigt som försäljningen av småbåtar minskade med hela 40%. Skiftet syntes även i orderboken som inför 2024 bestod till 96% av större premiumbåtar.

Icke desto mindre har den operativa utvecklingen varit negativ hittills i år och under årets första sex månader minskade nettoomsättningen organiskt med hela 17% till 967 Mkr. Båda segmenten backade och det kom in färre kompletteringsbeställningar för direktleverans än vad ledningen kring vd Jan-Erik Lindström hade räknat med. Dessutom var jämförelsetalen ganska tuffa, inte minst i Q2 då fjolåret gynnades av pågående lageruppbyggnad hos nya återförsäljare i framför allt Nordamerika.

USA är en uttalad fokusregion för bolaget, då cirka hälften av världens motorbåtar säljs där vilket gör marknaden till den i särklass största och viktigaste. Genom förvärvet av EdgeWater under våren 2023, har Nordamerika vuxit till att bli den enskilt största marknaden för Nimbus med en försäljningsandel om 22% i Q2.

Till följd av EdgeWater-affären har man dessutom kunnat inleda lokal produktion, vilket bland annat ger minskad valutaexponering. Utöver det binder man upp mindre kapital under den tid som det tar att skeppa färdiga båtar från Europa över Atlanten, något som tidigare har påverkat kassaflödet negativt. Sist men inte minst ger lokal produktion fördelar för marknadsföringen eftersom den amerikanska marknaden av tradition domineras av inhemska tillverkare.

Särskilt trögt går det just nu i Norden och i synnerhet på den svenska marknaden. Bortfallet av volymer tynger givetvis även lönsamheten och rörelsemarginalen (EBITA) minskade under första halvåret följdriktigt med 5,4 procentenheter till 3,2%.

Produktionen hos EdgeWater, som tillfälligt stoppades i början av året för att balansera lagernivåerna, har successivt ökat igen i takt med en ökande orderbok. Vid slutet av Q2 var man i stort sett tillbaka på normala nivåer. Uppmuntrande är även att vd Lindström har noterat en första återhämtning av orderingången hos de egenägda återförsäljarna i Norden. Han är överlag fortsatt mycket optimistisk kring framtiden, men samtidigt medveten om att det finns ett förändringsbehov för att ta bolaget till nästa nivå.

Nyligen slutfördes en genomlysning av organisationen där slutsatsen blev att man måste förtydliga både produkt- och försäljningsorganisationen. Det vill man åstadkomma genom att skapa tre nya affärsområden: Retail Sales (egenägda återförsäljare) och Commercial Sales (externa återförsäljare) samt båtproduktion inklusive tillhörande produktägarskap. På sikt vill man genom den ökade fokuseringen även lyfta lönsamheten och de första positiva effekterna väntas redan under hösten. Därtill har ett kostnadsbesparingsprogram initierats som börjat ge effekt och vår förväntan är att det fortsätter leverera under hösten.

Det finns goda skäl att tro att de strukturella trenderna bakom Nimbus-caset kommer hålla i sig. Enligt en undersökning av Syno International Survey har 77% av de konsumenter som blev aktiva båtägare för första gången i samband med pandemin, för avsikt att fortsätta med båtlivet. Mycket bygger dock på att även andelen personer som har finansiella möjligheter att äga en motorbåt kommer fortsätta att öka. Trenden mot större och mer tekniskt avancerade båtar är en viktig faktor som förväntas driva tillväxten på marknaden de kommande åren.

Det innebär samtidigt att en kortsiktig vändning av det aktuella läget endast är möjlig om konsumenternas köpkraft förbättras. Den inledda räntesänkningscykeln ger således hopp att så kommer bli fallet inom en inte alltför avlägsen framtid. Inför 2025 är det värt att notera att orderläggningen för nästa års säsong ännu inte har startat, vilket skiljer sig mot de senaste åren då orderläggningen sträckt sig över en längre period. Orderboken på 508 Mkr vid slutet av juni var 54% lägre än för 12 månader sedan och i huvudsak hänförlig till leveranser under hösten 2024.

För helåret räknar vi i bästa fall med en nettoomsättning kring 1,8 miljarder kr, vilket skulle vara runt 4% lägre än ifjol (inklusive förvärvseffekter). Vårt basscenario är dock att konjunkturen kommer återhämta sig under 2025 vilket borde gynna även Nimbus. Årets förväntade vinst per aktie kring 2,25 kr bör således kunna bli bottennivå för den här cykeln. Ändå värderas aktien till endast 9x årets förväntade vinst (P/E-tal) vilket framstår som tämligen attraktivt. Risken är dock högre än vanligt, vilket gör att en köprekommendation i det här känsliga läget får bli av det mer spekulativa slaget.

Källa: Infront