Nintendo - Valutamedvinden fortsätter

Den 8 november fick vi ta del av den japanska spelgiganten Nintendos Q2-resultat. Som bekant har bolaget ett brutet räkenskapsår som sträcker sig från den första april till sista mars.

Först publicerad i Stockpicker Foreign Affairs 21 (14 november 2022)

KÖP | 7974 | JAPAN | 5659 JPY

Stabil finansiell utveckling

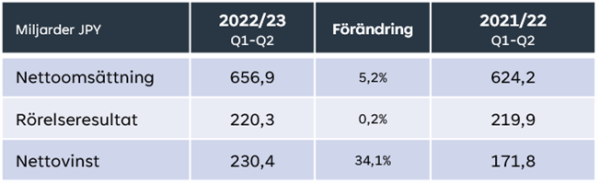

Nintendo levererade i vanlig ordning ett stabilt kvartal. Under de inledande sex månaderna av räkenskaps-året omsatte bolaget 657 000 MJPY, vilket är 5,2% högre än under jämförelseperioden.

Rörelseresultatet under april-september var närapå o-förändrat (i förhållande till samma period år 2021) och uppgick till ca 220 000 MJPY. Den fortsatt svaga japanska yenen, i förhållande till USD, innebar dock en valutavinst på smått otroliga 76 500 MJPY under räkenskapsårets första sex månader, vilket drev upp nettoresultatet till ca 230 000 MJPY (+34% YoY). Vinst per aktie under de första två kvartalen uppgår nu till ca 145 JPY, vilket är ca 36% högre än under april-september år 2021.

Få bolag är lika försiktiga i sina prognoser som Nintendo. Så var fallet även denna gång och ledningen höjde nu sin prognos för räkenskapsåret 2022/23 något. Främst till följd av en stark USD höjde ledningen prognosen för omsättningen och vinsten per aktie med 3 respektive 18%.

Nintendo Switch

Trots revideringen ovan, får försäljningen av hårdvara be-skrivas som svag och man siktar nu på att sälja 19 milj. Switch-enheter innevarande räkenskapsperiod (tidigare 21 milj.). Hårdvaruförsäljningen minskar alltså relativt snabbt och Nintendo lyfter återigen upp bristen på komponenter som en förklaring. Jämfört med samma period ifjol har man sålt ca 19% färre enheter och för närvarande är det Switch-OLED modellen som säljer mest.

Digital Sales

Som tidigare nämnts, följer vi noggrant med hur Nintendo lyckas med försäljningen via de digitala kanalerna. Det är således glädjande att det mesta pekar mot rätt håll här. Digital Sales ökade med över 30% under Q1-Q2 (YoY) och står nu för över hälften (51%) av mjukvaruförsäljningen till konsolerna.

Caset intakt

Vi ser ingen större anledning att ändra vår syn på bolaget efter Q2-resultaten. Nintendo fortsätter att prestera som väntat och de digitala intäkterna ser ut att med tiden bli en allt större del av kakan.

Med en stark balansräkning, konkurrenskraftig IP-katalog och blygsam värdering, känns Nintendo fortsatt som ett stabilt val för investerare med lite längre tidshorisont. Aktien är ned något efter att Q2:an publicerats och står nu i ca 5700 JPY.

Highligts (källa: Stockpicker och Nintendokvartalsrapport)