Nokian Tyres – Värt en chansning

Den finska däcktillverkaren Nokian Tyres har två utmanande år bakom sig.

Först publicerad i Stockpicker Newsletter 2102 (17 mars 2024)

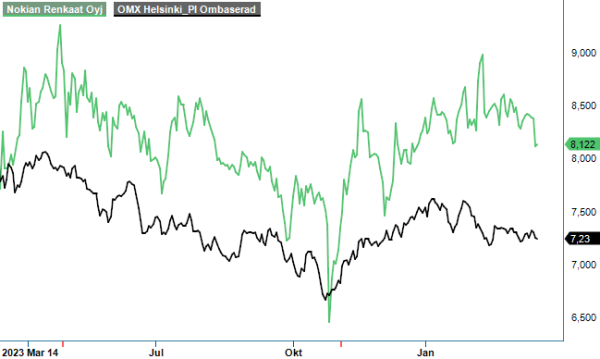

CHANS | TYRES | NASDAQ HELSINKI FINLAND | 8,122 EUR

Sedan 2005 har bolaget nämligen aktivt investerat i produktionskapacitet i Ryssland och år 2021 tillverkade Nokian Tyres runt 80% av alla sina personbilsdäck i landet. Precis som de flesta andra företag i väst, valde även Nokian Tyres dock att lämna Ryssland efter att kriget bröt ut i Ukraina, och för tillfället har den finska däcktillverkaren fullt upp med att bygga ”det nya Nokian Tyres” som bolaget så fint kallar det.

För den som inte är bekant med bolaget sedan tidigare går affären ut på att utveckla- och tillverka premiumdäck till person- och lastbilar samt tyngre specialfordon. Företagets rötter sträcker sig tillbaka ända till slutet av 1800-talet och i noterad miljö har bolaget hållit till sedan 1995. Aktien handlas idag i cirka 8,1 euro, vilket ger ett börsvärde på drygt 1,1 miljarder euro. Värt att omnämna är det faktum att man så sent som i slutet av 2021 fick hosta upp över 30,0 euro per aktie.

Beslutet att lämna Ryssland resulterade i ett enormt hål i produktionskapacitet och även ett betydande tapp i försäljning då Ryssland & Asien år 2021 stod för cirka 20% av de totala intäkterna på 1,7 miljarder euro. Ledningen och styrelsen var därför tvungna att grundligt se över organisationen och sin strategi framgent.

I april 2023 lanserade Nokian Tyres sina nya målsättningar för de kommande fem åren (2023 – 2027). Rent finansiellt strävar däcktillverkaren efter att omsätta 2,0 mdr euro, ha en rörelsemarginal för segmenten på 15% samt att ha en nettoskuld/EBITDA på mellan 1-2x (31 december 2023: 1,3x). Utdelningspolicyn ändrade man inte på, utan 50% av vinsten ska även fortsättningsvis delas ut till ägarna.

För att uppnå ovannämnda finansiella målsättningar är bolaget för närvarande mitt inne i en kraftig investeringsfas (2023 – 2025). Den klart största investeringen är en ny produktionsfacilitet i Rumänien som förväntas kosta kring 650 Meur och ha en kapacitet på runt 6 miljoner däck per år. Utöver det ska den egna produktionskapaciteten i Finland utökas, fabriken i USA färdigställas och allt fler samarbeten med kontraktstillverkare ingås. År 2026 väntar sig Nokian Tyres att de allra största investeringarna ska vara gjorda och att tillväxten därpå följande år (2026 – 2027) ska ta bolaget närmare de finansiella målen som presenterades för lite knappt ett år sedan.

Nokian Tyres historik är förvisso något slagig, men i regel har det finska bolaget haft en högre lönsamhet än de större konkurrenterna Continental, Goodyear och Michelin. En bidragande orsak till detta lär tyvärr vara att produktionen i Ryssland, som nu alltså är ett minne blott, var väldigt konkurrenskraftig. Nokian Tyres har dock ett starkt varumärke också i många länder när det kommer till premiumdäck, och det är förstås viktigt att bibehålla denna stämpel under pågående övergångsperiod trots att volymerna är något lägre. Åt det positiva hållet, har ”det nya Nokian Tyres” inga kopplingar till Ryssland, vilket historiskt lär ha skrämt bort en del aktörer på marknaden och föranlett en mindre värderingsrabatt.

Under 2023 omsatte Nokian Tyres 1174 Meur (2022: 1776 Meur) medan segmenten redovisade ett rörelseresultat på 65 Meur (221). Vår gissning inför 2023 var att försäljningen skulle falla med runt 25%, men det blev tyvärr något värre än så drivet av en ovanligt svag däckmarknad och höga lagernivåer hos kunderna. För 2024 förväntar sig ledningen en signifikant ökning i såväl nettoomsättning som segmentens rörelseresultat.

Att göra upp några prognoser för ett bolag som genomgår så pass stora förändringar som Nokian Tyres är förstås förknippat med en väldigt hög grad av osäkerhet. Vår chansning blir dock att omsättningstillväxten uppgår till cirka 20% i år och att bolaget redovisar ett rörelseresultat för segmenten på runt 110 Meur (2022: 65 Meur). Om utfallet blir i närheten av vår kvalificerade gissning, pratar vi om en EV/EBIT-multipel på cirka 15x.

Då Nokian Tyres för närvarande håller på att stöpa om sig, kan det dock vara värt att lyfta blicken lite. Det kräver dock en tilltro till att ledningen klarar av att leverera på de långsiktiga finansiella målsättningarna som målades upp ifjol. Med tanke på den långa historiken och det starka varumärket, är vi av den åsikten att Nokian Tyres åtminstone borde ha goda förutsättningar att lyckas. Det skulle innebära att värderingsmultiplarna faller snabbt kommande år och med det i åtanke känns aktien attraktivt värderad.

De mest utmanande åren borde Nokian Tyres nu ha bakom sig och framledes talar det mesta för att kvartalen successivt kommer att bli allt bättre. Aktiemarknaden är som bekant framåtblickande och vi bedömer därför att det kan vara läge för en chanspost i Nokian Tyres. En hög grad av osäkerhet gör dock att vi inte vågar oss på ett renodlat köpförslag. Det är trots allt en hel del som ska klaffa för att bolaget ska fullborda sin turnaround, vilket man inte bör sticka under stol med. En stor milstolpe kommer emot redan under den andra halvan av innevarande år, då produktionen i den nya fabriken i Rumänien förväntas starta.