Nolato – Väl värd bevakning

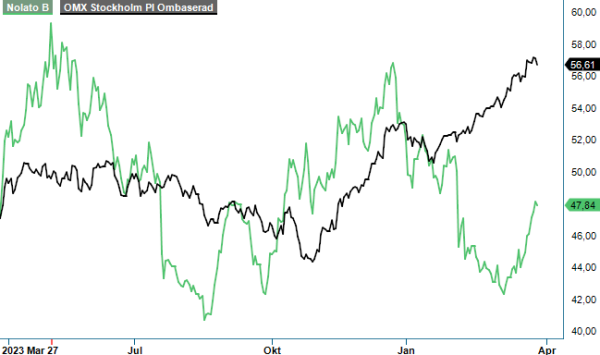

Nolatos aktie toppade kring 120 kr i början av november 2021. Sedan dess har det gått rejält utför och aktien bottnade runt 40 kr under senare delen av augusti i fjol.

Först publicerad i Stockpicker Newsletter 2104 (31 mars 2024)

NEUTRAL | NOLA B | Large Cap | 47,84 kr

Sedan dess har den vänt uppåt utan att övertyga. Finns det potential för en större återhämtning?

Bolaget utvecklar och tillverkar produkter i polymera material som plast, silikon och TPE för ledande kunder inom medicinteknik, läkemedel, hemelektronik, telekom, fordon och andra utvalda industrisektorer. Nolato har under åren stärkt sin strategiska utveckling från att vara en tillverkare av komponenter till kundspecifikation till att vara en lösningsorienterad avancerad partner för sina kunder.

Idag består bolaget av tre verksamhetsområden: Medical Solutions, Industrial Solutions och Integrated Solutions. Sett till koncernens affärsområden är förstnämnda Medical störst (56%). Här tillverkar bolaget exempelvis sprutor för insulin och läkemedel åt Novo Nordisk samt förpackningar, diagnostikprodukter och komponenter till medicinteknik- och läkemedelsbolag som Coloplast, Medtronic, Johnson & Johnson, Baxter, Pfizer med flera. Verksamheten är höglönsam och specialiserad. Inträdesbarriärerna är betydligt högre inom detta område än för snarlika komponenter till mindre krävande och mindre reglerade kundgrupper. Medical har haft en genomsnittlig årlig tillväxt på 23% och en rörelseresultattillväxt på 19% sedan 2003.

Division Industrial, som står får ca 30% av koncernens omsättning, har haft en historiskt volatil utveckling och svag tillväxt. Bland kunderna återfinns bolag som Husqvarna, SKF och Volvo. Divisionen Integrated Solutions är koncerns numera minsta men så var inte fallet förr. För ett antal år sedan uppvisade man stark tillväxt drivet av framgångar med produkter för e-cigaretter åt tobaksjätten BAT. 2021 stod affärsområdet för ca 50% av koncernens resultat vilket också blev anledningen till att många ESG-fokuserade investerare skrämdes bort från aktien. Sedan dess har e-cigarettaffären rasat ihop, vilket till stor del förklarar koncernens svaga vinstutveckling de senaste åren. Det finns dock andra produkter inom Integrated Solutions såsom högtalare, öronsnäckor, smarta hem och larmprodukter. Kunder inkluderar telekomindustri, fordonsindustri som flygindustri och förnybar energiindustri.

Nolatos omsättning för 2023 uppgick till 9 546 Mkr (10 774). Justerat för valuta och förvärv var det en minskning med 16%. Integrated Solutions minskade omsättningen med hela 60% till 1 379 Mkr (3 311) medan både Industrial Solutions och Medical Solutions ökade med 4%. Den kraftiga nedgången i Integrated Solutions berodde på att flertalet kunder inom konsumentelektronik påverkades av minskad efterfrågan i slutkundsledet, men framför allt en förändrad sourcingstrategi hos en tidigare betydande kund har medfört lägre volymer. Rörelseresultatet för Integrated Solutions försämrades därför kraftigt till 47 Mkr (334).

Koncernens totala rörelseresultat blev 717 Mkr (867), exklusive engångsposter. Per aktie uppgick resultatet efter utspädning till 2,02 kr (2,44) även det justerat för jämförelsestörande poster. Inklusive dessa var resultat per aktie efter utspädning 1,61 kr (2,59). Rörelsemarginalen för 2023 uppgick till 7,3%, jämfört med 8,4% året innan.

Ledningens fokus ligger idag på att förbättra marginalerna som också är A och O för att aktien skall lyckas komma tillbaka. Höjd lönsamhet hoppas man kunna få genom en anpassning av kostnadsmassan inom varje enhet samtidigt som man lyckas genomföra strategiska prisökningar. I Q4 enskilt ökade rörelsemarginalen med en procentenhet till 7,9% (6,9). Resultateffekterna har dock tyvärr till viss del motverkats av lägre volymer.

Efter några tuffa år tror Stockpicker att resultatförsämringen snart vänder till en mer positiv trend. Historiskt har Nolato varit duktiga och innovativa samt hittat nya nischer inom sina affärsområden som ofta givit hög tillväxt. Jämförelsesiffrorna blir även de lättare framöver och relativt stabila Medical utgör en större del av intäkterna vilket är positivt. I takt med att volymerna förbättras inom Medical och fler kostnader sänks tror vi att marginalerna bör förbättras under innevarande år.

På 2024 och 2025 års prognoser handlas Nolato till P/e-tal på 17 respektive 15. Värderingen på nästa års prognos ligger i det lägre intervallet av den historiska nivån. Prognoserna för 2025 är dock osäkra och ännu så länge finns det heller inga tecken på en vändning för Integrated Solutions, som drar ned koncernens omsättning och resultat. Har man en längre tidshorisont och är inte rädd att behöva vänta ut den pågående svackan är aktien troligtvis intressant redan nu. I närtid ser vi dock inga tydliga kurstriggers ännu och därför stället vis oss neutrala till Nolato i det här skedet. Med det sagt ser vi aktien som väl värd bevakning. När efterfrågan väl ökar kan aktien mycket väl åter bli förvaltarnas gunstling. I synnerhet om även intresset för småbolag börjar tillta.

Nolato AB är en svensk koncern som utvecklar och tillverkar produkter i polymera material såsom plast, silikon och TPE. Företaget betjänar kunder inom medicinteknik, läkemedel, konsumentelektronik, telekom, fordon och andra utvalda industrisektorer. Nolato är noterat på Nasdaq Stockholm under kortnamnet NOLA B. Under fjärde kvartalet 2024 rapporterade bolaget en omsättning på 2 252 miljoner kronor, vilket motsvarar en minskning med 4,7% jämfört med samma period föregående år. Styrelsen föreslog en utdelning på 1,50 kronor per aktie för verksamhetsåret 2023.