NORBIT – Ambitiösa målsättningar

Det norska teknikföretaget Norbit tittade vi till i Foreign Affairs Vinnarnummer för lite drygt ett år sedan (den 27 februari).

Först publicerad i Stockpicker Newsletter 2103 (24 mars 2024)

KÖP | NORBT | NORGE | 68,0 NOK

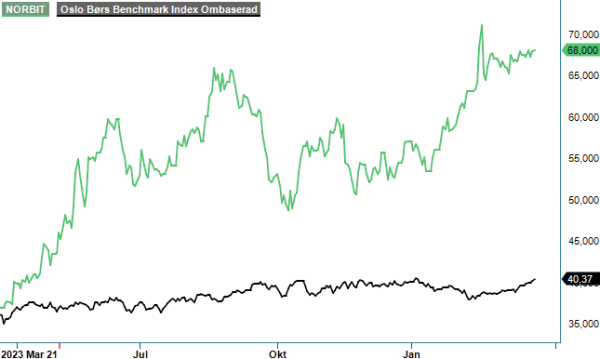

Då syftar vi på det norska företaget som erbjuder sonar-lösningar till den marina sektorn och inte den urdåliga romantiska komedin med Eddie Murphy i huvudrollen från 2007. På lite drygt ett år har aktien nämligen stigit med ungefär 80% och därtill har ägarna erhållit en utdelning på 0,7 nok per aktie. Norbit är noterad på Oslobörsen och har efter uppvärderingen det senaste året ett börsvärde på lite drygt 4 miljarder nok.

För att beskriva verksamheten som Norbit bedriver är det nästan lättast att utgå ifrån de tre huvudsegmenten Oceans, Connectivity och PIR (Product Innovation & Realization). Inom Oceans-segmentet, där omsättningen växte med 35% i årstakt till 599 Mnok år 2023, härstammar största delen av intäkterna från sonar-utrustning för undervattensbruk (eng. subsea sonars) medan en mindre del kommer från t.ex. mjukvara för säkerhet och miljöövervakning.

Prestationerna inom detta segment har historiskt varit relativt stabila, trots att intäktsvisibiliteten är låg (cirka 2–4 veckor från order till leverans) och det förekommer en del säsongsvariationer. Genom ett antal lyckade produktlanseringar, samt att företaget lyckats identifiera nya nischmarknader för sin avancerade sonar-utrustning, har Norbit de senaste åren vuxit bra mycket snabbare än den breda marknaden som har uppvisat ensiffriga tillväxttal.

Det andra stora affärsområdet, Connectivity, består i sin tur av tekniska lösningar för kommunikation samt övervakning- och insamling av data. Intäkterna från detta segment ökade med hela 75% under 2023, till 540 Mnok. Historiken är något mer slagig än inom Oceans, men efter ett strategiskt skifte mot djupare kundrelationer för ett par år sedan har tillväxten tagit fart på allvar. I sitt tredje och minsta affärssegment, PIR, erbjuder Norbit kontraktstillverkning till ett antal nyckelkunder samt forskning- och utvecklingstjänster. För den som vill läsa på ytterligare om affärsområdena och Norbits erbjudande, rekommenderar vi varmt den senaste kvartalsrapporten från februari.

Slår man samman alla segment landade nettoomsättningen för Norbit på 1519 Mnok ifjol (2022: 1168 Mnok), medan EBITDA-marginalen uppgick till 26% (20). Det norska teknikföretaget är alltså oerhört lönsamt, drivet av höga marginaler inom de två största segmenten Oceans och Connectivity (EBITDA-marginal på 34 respektive 35%). Nettovinsten ökade från 1,82 nok per aktie år 2022, till hela 3,10 nok ifjol till följd av hög tillväxt och god kostnadskontroll på alla plan.

Det råder ingen tvekan om att Norbit överträffade såväl våra som marknadens förväntningar under fjolåret, vilket givetvis även har satt sina spår i aktiekursen. Ser vi till de senaste fyra kvartalen, och väger in den snabba tillväxten, känns dock ett P/e-tal på 22x förstås inte särskilt ansträngt. Den 16 maj väntar även en utdelning för fjolåret på 2,55 kr (bestående av 1,55 kr i ordinarie utdelning samt 1,00 kr i extra utdelning), vilket resulterar i en direktavkastning på cirka 3,8%.

Att välja ut aktier på gamla meriter är dock inte vad stockpicking handlar om, utan konstformen är förstås att avgöra vad som händer framledes. I samband med Q4-rapporten gav Norbit en uppdatering om sina finansiella målsättningar för åren 2024 – 2027 och ambitionsnivån är det minsann inget fel på. Kommande fyra år strävar den norska teknikkoncernen nämligen efter en årlig organisk tillväxt på 16% (CAGR), vilket skulle resultera i en försäljning på 2750 Mnok år 2027. Med hjälp av förvärv, är målsättningen därmed att år 2027 omsätta över 3000 Mnok, ha en rörelsemarginal på 20% (2023: 19%), en avkastning på sysselsatt kapital på 30% (29%) samt att hålla nettoskulden/EBITDA inom intervallet 1,0 - 2,5x (0,5x). Samtliga affärsområden förväntas bidra till tillväxten i ungefär lika hög grad.

Ovannämnda målsättningar kanske verkar lite väl ambitiösa vid en första anblick, men Norbit har faktiskt historiken att backa upp sina påståenden med. De senaste fyra åren (2019–2023) uppgår nämligen den årliga omsättningstillväxten till 23% (CAGR), och även om man korrigerar för valuta och förvärv är siffran runt 17%.

2027 är ändå ett par år bort och vi nöjer oss med att ge en prognos för innevarande år. Norbit själva guidar för en försäljning på 1,7 – 1,8 mdr nok och det är även inom det intervallet som vi väljer att lägga oss. En snäppet högre lönsamhet än ifjol resulterar då i en EV/EBIT-multipel på 13x samt ett P/e-tal på cirka 17x. Ett förvärv i år skulle heller inte vara särskilt överraskande.

På grund av de starka prestationerna anser vi att kursuppgången är motiverad och tycker fortsatt att det finns en del uppsida i aktien. Riktkursen sätter vi till 85 nok på ettårssikt, vilket innebär en uppsida på ungefär 25%. Som vanligt finns det dock risker att förhålla sig till. Bland annat är historiken på börsen relativt kort, förväntningarna högre än tidigare och med tanke på marknaderna som Norbit håller till i, lär aktiviteten inom olje- och gasindustrin påverka verksamheten åtminstone i viss utsträckning.