Nordic Paper – Attraktiv värdering

Pappersindustrin är en av dem som har hamnat i fokus på sistone, i och med påverkan av den rådande energikrisen på den energiintensiva produktionsprocessen.

Först publicerad i Stockpicker Newsletter 1981 (21 september 2022)

NPAPER | Mid Cap | 32,50 kr | CHANS

Så fick till exempel specialpappersproducenten Nordic Paper nyligen pausa sin produktion vid bruket i norska Greåker i några dagar, på grund av höga elpriser.

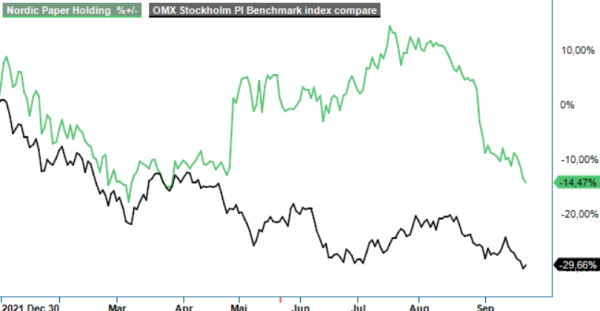

Stoppet spås visserligen endast få marginell effekt på bolagets resultat i Q3, men aktien har icke desto mindre tappat nära 15% sedan beskedet kom. Redan ifjol tyngdes lönsamheten av stigande priser för massa och energi, trots att en stor del av elkonsumtionen är prissäkrad i kontrakt. Eftersom kostnaderna ökade snabbare än bolagets egna priser mot kund minskade den justerade rörelsemarginalen före av- och nedskrivningar (EBITDA) med 1,7 procentenheter till 14,1%, trots att nettoomsättningen faktiskt ökade med 6% till 3 083 Mkr.

Nordic Paper är en ledande specialpappersproducent, med fokus på högkvalitativt kraftpapper och naturligt fettresistent livsmedelspapper. Produkterna är baserade på förnyelsebar skogsråvara från lokala skogar och bidrar till en cirkulär och biobaserad ekonomi då de ersätter produkter av fossilbaserad plast samtidigt som de är återvinningsbara. Det förklarar att den underliggande efterfrågan har varit positiv de senaste åren och givet samhällets ökade medvetenhet kring hållbarhet ser även framtiden ljus ut i detta avseende.

Kunder är framför allt konverterare som förädlar specialpappret till produkter som bärkassar, säckar, påsar, bakplåtspapper, bakformar eller andra produkter för hantering av livsmedel eller för industriella tillämpningar. 55% av nettoomsättningen i fjol var relaterad till livsmedelsindustrin, 38% allmän industri och 7% konsumentprodukter.

Verksamheten är global och är uppdelad i två segment (Natural Greaseproof och Kraft Paper) som numera står för en nästan lika stor andel av omsättningen. Betydelsen av Natural Greasproof utökades nämligen i slutet av 2021 genom förvärvet av det kanadensiska specialpappersbolaget Glassine Canada, som omsatte 265 Mkr ifjol, med en EBITDA-marginal på 22,5%. Genom förvärvet fick man även tillgång till en produktionsanläggning i Québec, utöver de fyra andra som man har i Skandinavien.

Så här långt i år har utvecklingen varit imponerande stark inom hela koncernen. Nettoomsättningen ökade under första sex månader med 41%, jämfört med samma period i fjol, till 2 196 Mkr. 25 procentenheter var organisk tillväxt, 10 kom från förvärv och ytterligare 6 procentenheter från fördelaktiga valutarörelser.

Inom Kraft Paper gynnas man bland annat av EU's importförbud mot rysk oblekt kraftpapper, vilket stod för omkring 10% av utbudet i Europa förra året. Som en följd av det starka marknadsläget kunde betydande prishöjningar genomföras under kvartalet och sammanlagt ökade segmentets omsättning med 33% till 1 199 Mkr. Även inom Natural Greaseproof har förmågan att höja priserna varit god, tack vare en fortsatt god underliggande efterfrågan. Inklusive förvärvseffekten från Glassine Canada ökade segmentomsättningen med 49% till 1 033 Mkr.

Glädjande nog har de höjda produktpriserna vägt tyngre än de negativa effekterna från kostnadsinflationen och den justerade EBITDA-marginalen ökade med 3,1 procentenheter till 22%. Framför allt vad gäller pappersmassa, transporter, ved och kemikalier har kostnaderna ökat under första halvåret och efter en stabilisering under Q2, har nu energikostnaderna eskalerat efter sommaren. Dessutom spås priset på ved ticka uppåt de kommande månaderna, givet den ökade konkurrensen om vedråvara i Österjsöområdet när finsk import av rysk massaved har stoppats. Vd Anita Sjölander försöker, emellertid, kontra med ytterligare egna prishöjningar inom båda segmenten.

År 2021 var 14,5% av bolagets totala kostnader hänförliga till energi. Som tidigare nämnt tryggas elpriset genom fastprissäkringar, så i dagsläget bör man kanske inte överdriva effekterna av de senaste veckornas uppgångar. Värt att nämna är att man under Q3 ändå skulle genomföra de årliga underhållsstoppen vid samtliga produktionsanläggningar, så vi ser händelsen i Greåker hittills mest som ett rop efter uppmärksamhet, snarare än ett allvarligt problem för bolaget.

Rimligtvis lär dock efterfrågan mattas av när vi nu närmar oss en lågkonjunktur och en lägre aktivitet inom tex byggindustrin påverkar även Nordic Paper på kort sikt. Samtidigt talar den ökade exponeringen mot livsmedelsbranschen för viss stabilitet även i sämre tider. Icke desto mindre ser vi fallande vinster för 2023 som mest realistiskt. Positivt är att balansräkningen har förbättrats snabbt efter det kanadensiska förvärvet och nettoskuldsättningen i förhållande till EBITDA (12-månader rullande) har minskat från 3,7x till 2,2x vid slutet av juni. Det talar för en fortsatt generös utdelningspolicy.

På nuvarande estimat för 2023 handlas aktien till ett P/-tal kring 6 vilket kan jämföras med drygt 9 för sektorkollegan Billerud. Värderingen tycks alltså vara attraktiv både ur ett absolut och relativt perspektiv. Den riskbenägne kan därför mycket väl överväga en post. Trots senaste tidens kursnedgång har aktien slagit Stockholmsbörsen med besked i år.