Note - Sänkt prognos men "caset" intakt

Efter att varit tveksamma till den enligt vår mening höga värderingen i kontraktstillverkaren Note i flera år, så bytte vi fot senast vi tittade till aktien i februari.

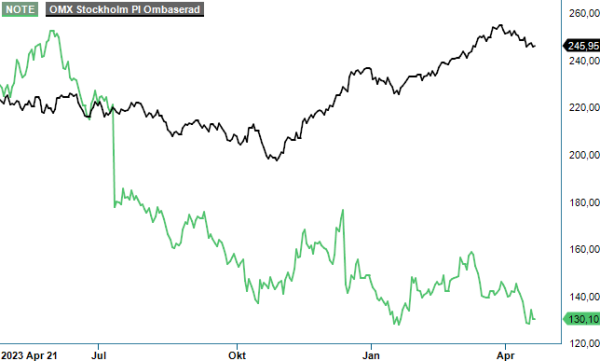

KÖP | NOTE | Mid Cap | 128,6 kr

Starkt bidragande var just att värderingen då hade kommit ner betydligt från de höga kursnivåer som aktien mestadels har handlats till de senaste åren.

Bara sedan toppnivån i slutet av maj i fjol har aktien exempelvis i stort sett halverats och ser man på Note i ett lite längre perspektiv får man gå tillbaka till hösten 2021 för att hitta kursnoteringar motsvarande dagens nivåer. Aktien förefaller därmed betydligt mindre riskabel idag än den gjort på länge.

Någon succé har dock köprekommendationen inte blivit, åtminstone inte ännu. Kursen var visserligen upp 10–15% från rekommendationen i början av mars men har sedan dess tappat hela uppgången och lite till så att den istället nu är ner cirka 5–10%.

Speciellt mycket konkret har inte hänt mer än att börsen har surnat till från mitten av april men bolaget har också släppt sin Q1-rapport som dock inte hade någon större kurspåverkan på rapportdagen. Att aktien steg 4,7% då var snarare förmodligen en lättnad över att det mesta såg ut ungefär som väntat.

Rapporten som sådan får nog också som sagt sägas ha varit ungefär som väntat men med något svagare framtidsutsikter än bolaget tidigare har räknat med. Nettoomsättningen steg marginellt i kvartalet till 1 055 Mkr (1 051), vilket justerat för förvärv och förändrade valutakurser var en organisk nedgång med 4%. Omsättningen hamnade därmed relativt i linje med förväntningarna men låg i den nedre delen av det försäljningsintervall som bolaget guidade för i Q4 där man förutsåg en försiktig start på 2024 (försäljning kring 1 050–1 100 Mkr).

Även resultatutvecklingen får nog sägas ha varit lite åt den svaga hållet med ett rörelseresultat på 91 Mkr (112), motsvarande en rörelsemarginal på 8,6% (10,7). Justerat för omvärderingar av rörelsetillgångar och skulder i utländska valutor var dock samma marginal 8,8% (10,2), en mindre förbättring jämfört med den underliggande rörelsemarginalen i Q4.

"NOTE är en konkurrenskraftig elektroniktillverkare för kunder med högt ställda krav. Affärsmodellen bygger på att erbjuda avancerad tillverkning, kundanpassade logistiklösningar och rådgivning till bästa möjliga totalkostnad. Kunderbjudandet täcker hela produktlivscykeln, från design till eftermarknad"

Den främsta plumpen i kvartalet var snarare istället att Note i samband med rapporten sänkte omsättningsprognosen för helåret 2024 något till 4,3–4,7 miljarder kr och gav ett bredare intervall för rörelsemarginalen till 9,5–10,5%. Det ska inte överdrivas men var ändå en viss försvagning från tidigare 4,5–4,8 miljarder kr och en marginal om 10% och antyder att bolaget är något mer osäkra kring resten av året än vad som tidigare har varit fallet.

Bland de mer positiva inslagen i rapporten var ett starkt kassaflöde efter investeringar på 84 Mkr (49) när den tidigare lageruppbyggnaden av elektronikkomponenter och därmed kapitalbindningen har sjunkit. Kundfordringarna har också ökat med 10% i kvartalet delvis som en effekt av högre försäljning i slutet av mars som har varit årets hittills klart starkaste månad. Det ska även nämnas att minskningen i orderstocken med 18% var en förbättring jämfört med minskningen på 25% som rapporterades i samband med Q4. Det tycks därmed som marknaden sakta stabiliseras.

Vi ser sammantaget inte utvecklingen under Q1 som något som direkt ändrar vår syn på aktien. Note steg ju faktiskt något på rapportdagen, vilket också visar att marknaden tolkar rapporten på samma sätt. I Q2 förväntas försäljningen uppgå till 1 025–1 075 Mkr, vilket antyder att även detta kvartal blir relativt svagt men därefter väntas en successiv förstärkning under resten av året.

Vi justerar ner våra antaganden något till de nedre delarna av bolagets guidning för helåret men kan ändå konstatera att värderingen då ser tämligen attraktiv ut, inte minst om man jämför med hur det såg ut för något år sedan. P/e-talet för i år hamnar då något under 13 och faller med fortsatt försiktiga antaganden ytterligare till cirka 11 året därpå. Det känns lågt om man ser till företagets mycket starka utveckling de senaste åren och även jämfört med bolagets tidigare värdering som 2020–2021 översteg ett P/e-tal på 20.

Vi behåller således vår köprekommendation. Riktkursen justeras dock ned en aning till 165 kr (170)

Källa: Infront

NOTE AB är en svensk kontraktstillverkare som specialiserar sig på utveckling och produktion av elektronikbaserade produkter. Företaget erbjuder avancerade ingenjörstjänster och logistiklösningar för kunder inom olika branscher. NOTE är noterat på Nasdaq Stockholm under kortnamnet NOTE. Under 2023 rapporterade bolaget en omsättning på cirka 4,34 miljarder kronor, vilket motsvarar en ökning med 16% jämfört med föregående år. Information om utdelning för verksamhetsåret 2023 har inte offentliggjorts.