Novotek - Nedgradering

När vi senast skrev om industrikonsult- och mjukvaruföretaget Novotek i september tyckte vi att aktien såg köpvärd ut.

Först publicerad i Stockpicker Newsletter 2090 (17 december 2023)

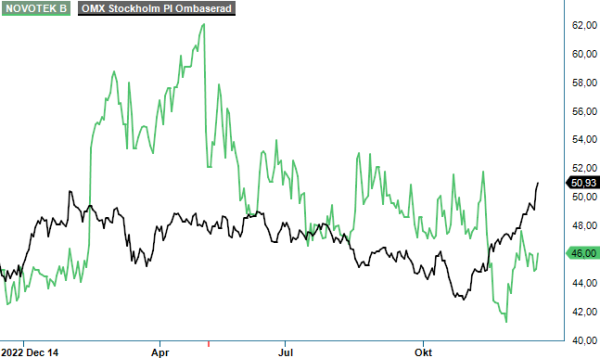

NTEK | Small Cap | 46 kr | NEUTRAL

Bidragande till detta var en stark omsättningsökning, lika stark orderingång och ett nästan fördubblat rörelseresultat i Q2 liksom mycket goda finanser samt en relativt låg värdering. Den kanske främsta anledningen till köprådet var dock att bolaget även i Q3 skulle möta enkla jämförelsetal då både Q2 och Q3 i jämförelseperioden var de sämsta sedan 2018, vilket vi hoppades skulle öka intresset för aktien om de slogs.

Någon succé kan man dock inte säga att köprådet har blivit sedan dess, tvärtom. Förutom enstaka utflykter för aktiekursen upp mot 53–54 kr (en uppgång kring 10%) harvade aktien innan rapporten mest kring och ibland under 50 kr och mestadels marginellt över rekommendationsnivån på 48,50 kr. Inte heller blev det bättre när det Q3-rapporten verkligen presenterades den 10 november.

Kvartalet i fråga visade sig nämligen vara sämre än vi förväntade oss på flertalet punkter och inte minst på resultatsidan som var direkt svag. Aktien föll mycket riktigt också med omkring 8% på rapportdagen och raderade därmed ut den lilla positiva avkastning vi hade lyckats skrapa ihop, och faktiskt en del till då aktien från rapporten nu är ner lite drygt 10%.

I kvartalet i fråga steg omsättningen med 16% till 106,0 Mkr (91,6), vilket i normalfallet hade varit en bra siffra. I detta fall var det dock en ganska tydlig försvagning jämfört med Q2 då omsättningen steg 38%. Bidragande till tillväxten i både Q2 och Q3 var då det i november i fjol förvärvade Astec IT Solutions Ltd med verksamhet huvudsakligen i Storbritannien. Förvärvet omsatte under räkenskapsåret 2021/2022 cirka 35 Mkr. Justerat för detta skulle tillväxten ha varit en bit lägre och den organiska tillväxten borde i sin tur ha hamnat kring 5–7%.

Novotek beskriver ändå ett ökat intresse för bolagets lösningar, inte minst inom nya områden som ”Industrial Data Operations”. Dock har bolaget sett att kunder skjuter upp beslut om beställningar av större projekt drivet av den generella oron i omvärlden. Bilden är dock fortfarande splittrad över olika geografier och industrier. Den svagare trenden syns också i orderingången som bara ökade med 5,2% till 18,9 Mkr (103,5) i kvartalet. Som jämförelse steg orderingången med 39% i Q2 och 21 % i Q1, och nedgången är därmed ganska tydlig även om tillväxten fortfarande är positiv.

Den största besvikelsen i Q3 var ändå som vi tidigare har nämnt inte den fallande tillväxttrenden utan snarare resultatutvecklingen med ett rörelseresultat som bara blev 4,3 Mkr (6,1). Därmed försämrades rörelsemarginalen till 4,1% (6,7) trots att den var svag redan i jämförelsekvartalet. Det var dessutom bolagets sämsta rörelseresultat i ett enskilt kvartal sedan 2016. Balansräkningen är dock fortfarande stark med en nettokassa på 94 Mkr, eller cirka 9 kr per aktie, trots förvärv i november i fjol samt utdelningen i våras på 1,50 kr per aktie.

Sammantaget får vi ändå konstatera att Q3 var en tydlig besvikelse, inte minst som bolaget i detta kvartal mötte tämligen enkla jämförelsesiffror från i fjol. Så blir dock inte alls fallet i Q4 som ju var fjolårets i särklass starkaste kvartal. Med ett rörelseresultat på 20,4 Mkr var det i absoluta tal också bolagets bästa kvartalsresultat någonsin (detta gäller inte rörelsemarginalen som ändå var stark med 14,2%). Risken förefaller därmed uppenbar att resultatet kan bli mycket svårt att toppa i årets sista kvartal som säsongsmässigt ändå brukar vara bästa kvartalet på året. Med det sagt är chansen stor att även nästa kvartalsrapport tas emot som en ny besvikelse som sätter press på aktien.

Med ett svagt utfall i Q3 bedömer vi därmed även att vinsten på helåret blir lägre än vi tidigare räknat med. Vi räknar denna gång med att vinstutfallet i bästa fall hamnar kring eller något bättre än i fjol på helåret, och då är heller inte värderingen längre uppenbart superlåg vid en aktiekurs ens kring 45–46 kr. Snarare ser p/e-talet på helåret nu ut att ligga kring 14–15 och kan falla ner mot drygt 12 nästa år. Det är absolut ingen avskräckande värdering beaktat den urstarka balansräkningen och stabil historik men utgör knappast heller något uppenbart köpläge när bolaget möter rekordsiffror i Q4. Historiskt har aktien mestadels värderats till p/e-multiplar kring just 14–15 och marknaden kommer knappast att betala mycket mer i nuvarande läge.

Nedsidan bör ändå vara låg i nuläget och vi bör snart möjligen se en upprekyl. Vi väljer trots det att sänka rekommendationen till en neutral sådan och sänker även riktkursen till 50 kr (58). Det som möjligen kan trigga en uppgång i aktien är om nettokassan sätts i arbete via ett lite större förvärv. Novotek har dock historiskt varit tämligen försiktiga med sådana. Det senaste förvärvet var litet och gjordes i november i fjol.

Innehavsredovisning: Jan Axelsson

Novotek AB är ett svenskt företag som levererar industriella IT- och automationslösningar baserade på standardprodukter och komponenter. Företaget är noterat på Nasdaq Stockholm under kortnamnet NTEK B. Under fjärde kvartalet 2024 rapporterade Novotek en omsättning på 142,9 miljoner kronor, en ökning från 120,1 miljoner kronor samma period föregående år. Styrelsen föreslog en höjd ordinarie utdelning om 1,80 kronor per aktie.