OEM International - Intressanta nivåer

Vi har länge haft ett gott öga till teknikhandelsföretaget OEM International och bland orsakerna finns stabiliteten, den förvärvsdrivna tillväxten och god lönsamhet.

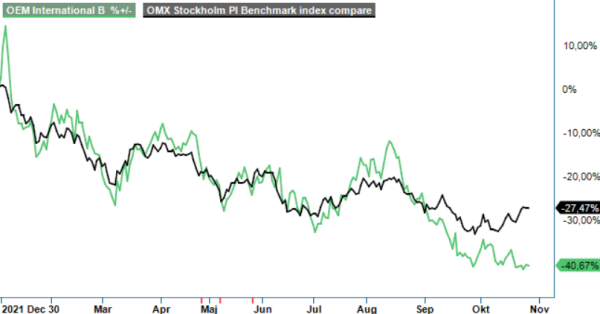

Först publicerad i Stockpicker Newsletter 1992 (29 oktober 2022)

OEM | MidCap | 55 kr | KÖP

Med fler än 60 000 produkter från mer än 400 leverantörer med starka varumärken är bolaget också väl diversifierade och har därför historiskt klarat nedgångar i konjunkturen på ett bra sätt.

Kruxet åtminstone de senaste åren har istället varit att framgångarna och ett högt förtroende på aktiemarknaden också har gett aktien en hög värdering där p/e-talen de senaste åren har legat en bra bit över 20. I år har dock kursutvecklingen gått motsatt väg. Trots allmänt bra ekonomisk utveckling i bolaget har aktiekursen tappat i storleksordningen 40%, vilket gör aktien intressantare än på länge.

Något fel på utvecklingen har det som sagt inte varit, kursnedgången till trots. Under årets första nio månader ökade omsättningen med 25% till 3 467 Mkr (2 770) med såväl god organisk tillväxt som förvärvad tillväxt. Rörelseresultatet ökade samtidigt med 27% till 554 Mkr (438), motsvarande en rörelsemarginal på 16% (15,8).

I Q3 var efterfrågan fortsatt god även om läget börjar förändras något till följd av den allt högre inflationen och de skenande energipriserna. En del signaler är positiva som att man successivt får förbättrad leveranskapacitet hos underleverantörer medan andra är lite mindre positiva som att orderingången numera understiger omsättningen då kunderna inte lägger långa order i samma utsträckning som tidigare då man inte längre känner samma anledning att bygga upp lagren.

I Q3 steg ändå omsättningen med 29% till 1 158 Mkr (895). Av detta har valuta och förvärv påverkat omsättningen positivt med 6% respektive 7%, vilket gjorde att den organiska tillväxten var 16%. Orderingången i kvartalet var som sagt lägre än omsättningen och landade på 1 057 Mkr (944) men det var likafullt en ökning med 12% jämfört med motsvarande kvartal i fjol. Organiskt ökade orderingången med 5% medan förvärvad orderingång var 6%.

Även om orderingången i kvartalet var lägre än omsättningen i kvartalet finns också en hygglig orderstock att beta av då orderstocken den sista september i år var 1 147 Mkr (767), vilket var 50% högre än motsvarande tidpunkt i fjol. Resultatutvecklingen är också fortsatt god med ett rörelseresultat som i Q3 steg med 15,3% till 172 Mkr (149), vilket gav en marginal på 14,9% (16,7).

Även om den försämrade konjunkturen nu börjar skymta i OEM:s orderingång så tycker vi att aktien är intressant. Bolaget har en betydande orderstock och kan med en nettoskuld på bara 357 Mkr även växa via förvärv. Efter kursnedgången har också värderingen kommit ner ganska dramatiskt. Med en vinst per aktie mellan januari och september på 3,14 kr (2,50), varav 0,98 kr (0,86) i Q3 räknar vi med en vinst per aktie på helåret kring 4,15 kr, vilket i dagsläget ger ett p/e-tal kring dryga 13 och bör kunna falla mot 12 nästa år. Det är betydligt lägre än multipelns tioårssnitt som ligger kring 19, och ännu längre ifrån de allra senaste årens p/e-tal som med råge överskred 20.

Bolaget brukar som sagt klara konjunktursvackor bra och vi tycker att en köprekommendation nu är motiverad med en riktkurs kring 65–70 kr. Initialt blir riktkursen 65 kr.

OEM International AB är en framstående teknikhandelskoncern som fungerar som en länk mellan kunder och tillverkare av produkter och system för industriella applikationer. Företaget erbjuder ett brett sortiment av industriella komponenter och system, inklusive elektriska komponenter, flödeskomponenter, motorer, transmissioner, lager, tätningar, kopplingar samt apparatkomponenter och belysning. OEM International är noterat på Nasdaq Stockholm under kortnamnet OEM B. Under fjärde kvartalet 2024 rapporterade bolaget en omsättning på 1 355 miljoner kronor, en ökning med 4,6% jämfört med samma period föregående år. Styrelsen föreslog en oförändrad utdelning om 1,75 kronor per aktie för räkenskapsåret 2024.