OEM International - Kvalitetsbolag som slagit börsen över tid

Vi har nästan alltid haft en uppskattande inställning till teknikhandelsföretaget OEM International och bland orsakerna finns stabiliteten, den förvärvsdrivna tillväxten och god lönsamhet.

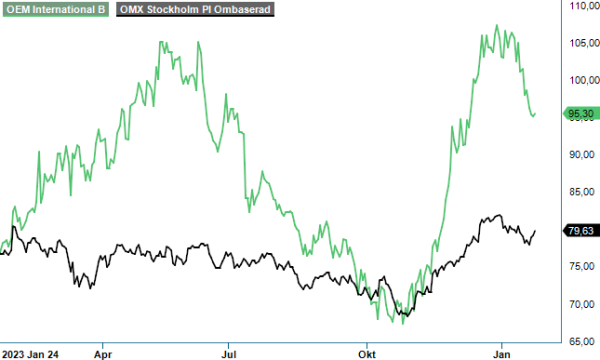

NEUTRAL | OEM B | Mid Cap | 95 kr

Med fler än 60 000 produkter från mer än 400 leverantörer med starka varumärken är bolaget väl diversifierade och har därför historiskt klarat nedgångar i konjunkturen på ett bra sätt.

Kruxet åtminstone på senare år har snarare varit att framgångarna och ett högt förtroende på aktiemarknaden har gjort att aktien värderas högt med P/E-tal som ofta har legat en bra bit över 20. Senast vi tittade på aktien och tyckte den var köpvärd är så långt tillbaka som i oktober 2022 då aktien ansågs intressant efter en tydlig rekyl under första halvan av året. Därefter tog det sen inte mer än cirka en månad innan aktien nådde riktkursen och försvann från Top Picks efter att ha stigit cirka 20%. Sedan dess har vi i det stora hela ansett aktien vara fullvärderad.

Dessvärre blir nog detta slutsatsen även i dagsläget inför vad som ser ut att bli ett tuffare 2024. I det tredje och senaste kvartalet syntes en avmattning efter en förhållandevis stark utveckling under första halvan av fjolåret. Nettoomsättningen ökade i kvartalet med 3% till 1 198 Mkr (1 158), men det var justerat för valuta faktiskt en organisk nedgång med 2%. Avmattningen blir extra tydlig om man jämför med tillväxten i Q1 och Q2 i fjol som visade på ökningar med 21% respektive 9%. Kuriosa i sammanhanget är att det är första gången sedan 2013 som OEM uppvisar negativ organisk tillväxt i ett enskilt kvartal (i Q2 i fjol var den organiska tillväxten 2%).

En avmattning syntes även i orderingången som uppgick till 1 093 Mkr (1 057) i kvartalet, vilket även det var en ökning med 3%, men också 9% lägre än omsättningen i kvartalet. Det beror på generellt svagare prognoser framåt från kunder men också på att längden på kundorder har normaliserats.

Bäst i kvartalet var annars resultatutvecklingen som faktiskt fortsatte att förbättras, trots svagare efterfrågan. EBITA, rörelseresultatet före av- och nerskrivningar av immateriella anläggningstillgångar hänförliga till förvärv, steg under Q3 med 7% till 192 Mkr (180) motsvarande en EBITA-marginal på 16,1% (15,6). För själva rörelseresultatet blev ökningen 8% till 185 Mkr (172), vilket gav en rörelsemarginal på 15,5% (14,9) som trots allt är en riktigt hög och stark nivå även i ett historiskt perspektiv.

Med ett osäkert marknadsläge och förväntan på ytterligare försvagad konjunktur 2024 har förutsättningarna som sagt försämrats och tillväxten kommer högst troligt att bero främst på vidareutvecklade samarbeten med redan existerande kunder, helt nya affärer samt förvärv av nya verksamheter.

Avseende det sistnämnda har tre förvärv gjorts efter utgången av Q3. Dels har man förvärvat Lagermetall AB som omsätter cirka 104 Mkr på årsbasis, dels har man slagit till med ett förvärv i Danmark och ännu ett i Sverige som tillsammans omsätter ytterligare närmare 100 Mkr. Det krävs dock förmodligen ytterligare ett antal förvärv eller något större sådant för att tillväxten ska bli ens påtagligt högre då OEM numera omsätter drygt 5 miljarder årligen (omsättningen har fördubblats sedan 2016/2017). En fördel med OEM är att bolaget har en mycket stark balansräkning.

Efter en betydande uppgång i aktien under hösten men en nedgång kring 10% från årsskiftet sett. får man nog tyvärr ändå säga att värderingen är rejält hög, åtminstone i förhållande till tillväxtmöjligheterna det kommande året och i ett historiskt perspektiv. Även om vi räknar med viss tillväxt och att bolaget kan bibehålla nuvarande goda marginaler så faller 2023 års förväntade P/E-tal kring 21 i år bara ner till omkring 20, vilket känns relativt mastigt, eller åtminstone fullvärderat. Visst är OEM International ett riktigt kvalitetsbolag som över tid oftast har utvecklats bättre än index. Samtidigt står bolaget inför tuffare tider samtidigt som värderingen överstiger det historiska tioårssnittet som ligger kring ett P/E-tal på 19.

Vi ser sammantaget ingen direkt uppsida i OEM i nuläget utan snarare är risken större på nedsidan. Aktien får en neutral rekommendation med riktkursen 90 kr.

OEM International AB är en framstående teknikhandelskoncern som fungerar som en länk mellan kunder och tillverkare av produkter och system för industriella applikationer. Företaget erbjuder ett brett sortiment av industriella komponenter och system, inklusive elektriska komponenter, flödeskomponenter, motorer, transmissioner, lager, tätningar, kopplingar samt apparatkomponenter och belysning. OEM International är noterat på Nasdaq Stockholm under kortnamnet OEM B. Under fjärde kvartalet 2024 rapporterade bolaget en omsättning på 1 355 miljoner kronor, en ökning med 4,6% jämfört med samma period föregående år. Styrelsen föreslog en oförändrad utdelning om 1,75 kronor per aktie för räkenskapsåret 2024.