Ogunsen - Vi höjer till köp

När vi senast skrev om konsultbemanningsbolaget Ogunsen (Newsletter 2104) trodde vi att aktien skulle kunna bli köpvärd under den senare delen av våren.

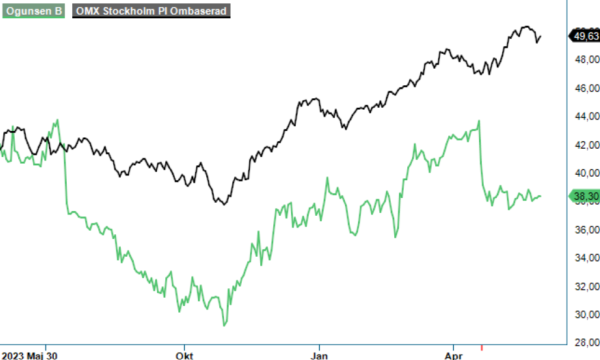

Först publicerad i Stockpicker Newsletter 2113 (2 juni 2024)

KÖP | OGUN B | First North | 38,3 kr

Bland anledningarna pekade vi på att intresset för aktien borde minska när utdelningen var dragen, inte minst som bolaget delade ut nästan hela vinsten vilket gav en direktavkastning kring 8–9%. En ännu större anledning var dock att man då också skulle ha passerat Q1 som var ett mycket tufft jämförelsekvartal, inte minst som påsken inföll i Q1 i år men i Q2 fjol, vilket gav färre arbetsdagar. Q1-rapporten i fjol var därtill mycket stark avseende både tillväxt och lönsamhet.

Nu har vi mycket riktigt kommit till slutet av våren och vädermässigt nästan in på sommaren, och aktien ser faktiskt också hyggligt intressant ut. Ogunsen som senast handlades kring 42,50 kr handlas idag drygt 10% lägre kring 38 kr där det mesta såklart beror på den dragna utdelningen, men också på viss besvikelse vid jämförelsen av fjolårskvartalet med årets Q1. Vi tycker oss dock ändå kunna se en del positiva signaler som vi kan ta med oss från rapporten och utfallet skulle också ha kunnat vara betydligt sämre. Nu blev rapporten istället ungefär som väntat.

Den lägre efterfrågan som har gällt de senaste 3–4 kvartalen fortsatte även i Q1 men man märkte också av en liten förbättring i efterfrågan i konsultverksamheten jämfört med Q4 liksom i förlängningar av befintliga konsultuppdrag. Jämfört med den starka Q1-rapporten i fjol minskade nettoomsättningen i år ändå med 10,6% till 128,4 Mkr (143,7), men då ska man minnas att omsättningen i jämförelsekvartalet var på rekordnivå och att omsättningen i kvartalet då bjöd på en tillväxt på 17%. Nedgången var också relativt i linje med de senaste kvartalen.

Glöm som sagt heller inte bort att påsken i år låg i Q1 vilket påverkade kvartalet negativt då det innehöll en mindre arbetsdag (även justerad för skottdagen). Intäkterna för konsultuthyrning minskade med -10,4% till 115,6 Mkr (129,1) medan rekrytering minskade 12,6% till 12,7 Mkr (14,6). Därmed stod konsultuthyrningen för 90% av intäkterna och 10 % var rekrytering.

Även resultatutvecklingen blev ungefär som förväntat efter den svaga tillväxten. Rörelseresultatet uppgick till 10,4 Mkr (16,8), motsvarande en rörelsemarginal om 8,1% (11,7). Kvartalet påverkades då negativt av en kundförlust på 0,9 Mkr, och skulle annars ha visat en marginal på 8,8%. Marginalen var därmed bättre än i både Q2 och Q3 ifjol men något svagare än i Q4 då det summerades till 9,6%. Även här ska man dock också komma ihåg att jämförelsekvartalet var starkt med rekordsiffror medan årets Q1 påverkades precis som omsättningen negativt av påskens placering. Av affärsområdena försvagades konsultuthyrningens rörelseresultat till 6,1 Mkr (11,3) med en rörelsemarginal på 5,3% (8,7). Inom rekrytering blev rörelseresultatet 4,3 Mkr (5,5) med en marginal på 33,5% (37,8).

Precis som vi trodde sist tycker vi nog faktiskt att Ogunsen-aktien nu är köpvärd, även om vi naturligtvis kunde ha hoppats på ett ännu bättre ingångsvärde. Det finns enligt bolaget redan nu vissa signaler om förbättrad efterfrågan. Det inledande kvartalet med riktigt tuffa jämförelsesiffror har också passerats och nu vankas betydligt enklare siffror i kommande rapporter, inte minst i Q2 då rörelsemarginalen ifjol bara var drygt 7%. Det gör enligt vår mening att intresset bör kunna öka för aktien framgent.

Trots att bolaget delade ut nästan hela fjolårsvinsten (3,40 kr av vinsten per aktie på 3,48 kr) har man även starka finanser med en nettokassa kring närmare 54 Mkr, eller cirka 5 kr per aktie. Värderingen är heller inte avskräckande på våra prognoser där vi räknar med en successivt bättre marknad under andra halvan av året. För innevarande år räknar vi med att vinsten ungefärligen kommer att motsvara fjolårets och då blir p/e-talet cirka 11 och multipeln faller därefter till cirka 9–10 året därpå. Historiskt har samma multipel snarare legat kring 14–15 på grund av företagets goda tillväxthistorik, stabilitet och fina lönsamhet kombinerat med riktigt bra direktavkastning.

Vi höjer vår rekommendation till Köp (Neutral) och höjer nu även riktkursen till 47–48 kr (40).

Ogunsen AB är ett svenskt bemannings- och rekryteringsföretag som grundades 1993, med huvudkontor i Stockholm. Bolaget fokuserar på att tillhandahålla personaluthyrning, rekrytering och karriärrådgivning, främst inom bank- och finanssektorn samt närliggande områden. Genom sina nischade varumärken, såsom SJR och Wes, erbjuder Ogunsen specialiserade tjänster för att möta sina kunders specifika behov. Företaget är noterat på Nasdaq First North Growth Market under tickern OGUN B.