Orexo – In i rävsaxen?

Under torsdagen veckan som gick avlämnade Orexo bokslutsrapporten för 2022.

Först publicerad i Stockpicker Newsletter 2012 (29 januari 2023)

ORX | Small Cap | 17,74 kr | NEUTRAL

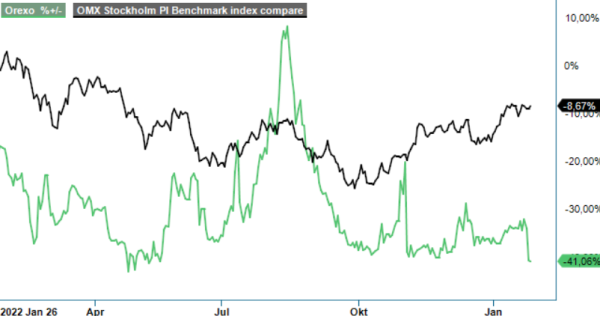

Marknaden reagerade återigen surt och precis som vid Q3-rapporten flörtade aktien efteråt med nivåer nära dess All Time Low. Kan det vända härifrån en gång till?

Även Q4 av 2022 gav en ökande nettoomsättning jämfört med samma period året innan. Liksom tidigare under året berodde ökningen främst på en starkare amerikansk dollar relativt den svenska kronan. Nettoomsättningen för Q4 blev 156,1 Mkr (144,0). Zubsolv i USA stod för 142,6 Mkr (133,6). I lokal valuta var nettoomsättningen för Zubsolv i USA 13,3 Musd (15,1).

Den tidigare trenden med förbättring av Orexos EBITDA bröts under kvartalet. EBITDA tappade till -53,1 Mkr (-48,5), en kraftig försämring från -32,4 Mkr under Q3. Nettoresultatet föll till -91,8 Mkr (-66,0). Zubsolv i USA visade ett förbättrat EBIT på 77,0 Mkr (72,2), ett fall framåt också från Q3:s 70,2 Mkr (78,5). Förlusten inom Digitala behandlingar, DTx, fortsatte minska ordentligt på EBIT-nivå till -49,0 Mkr (-63,8). Nettoomsättningen var 0 Mkr (0,3). HQ & Pipeline bidrog med en omsättning på 13,4 Mkr (10,1) och ett EBIT om -99,1 Mkr (-72,5). Koncernens EBIT föll till -71,1 Mkr (-64,1).

Kassaflödet från den löpande verksamheten förbättrades till -48,9 Mkr (-80,6). Vid årsskiftet uppgick likvida medel och kortfristiga placeringar till 351,9 Mkr (504,1), ned från 443,9 Mkr vid utgången av Q3. Nettoskulden var samtidigt 142,9 Mkr (-11,7), att jämföra med 50,3 Mkr vid utgången av Q3. Soliditeten sjönk till 17,5% (27,4), att jämföra med 24,8% vid utgången av Q3.

För helåret 2022 summerade nettoomsättningen till 624,3 Mkr (565,0). Zubsolv i USA stod för 571,4 Mkr (522,7). Orexos EBITDA stärktes till -115,2 Mkr (-161,0) medan EBIT tog sig upp till -183,9 Mkr (-214,1). Nettoresultatet förbättrades till -177,6 Mkr (-223,5). Zubsolv i USA visade ett EBIT på 308,4 Mkr (278,2). Förlusten inom Digitala behandlingar minskade på EBIT-nivå till -189,1 Mkr (-249,7). Nettoomsättningen var 0,4 Mkr (1,1). HQ & Pipeline bidrog med en omsättning på 52,6 Mkr (41,2) och ett EBIT om -303,2 Mkr (-242,6).

Koncernens kassaflöde från den löpande verksamheten lättade till -156,6 Mkr (-229,0). Här bidrog förändring av rörelsekapital med 50,3 Mkr (16,5). Intressant att notera från övriga delar av kassaflödesredovisningen är också att förvärv av materiella och immateriella anläggningstillgångar gav ett kassaflöde på -23,9 Mkr (-52,9), en minskning av utflödet även här således. Juridiska processer och externa ej återkommande kostnader för kliniska studier fortsatte under året som gick att ta stora resurser i anspråk. Exkluderas dessa kostnader nåddes ett EBITDA om -0,1 Mkr (-10,5) för Q4 och 57,8 Mkr (-37,9) för helåret.

Orexo har genomfört viktiga omprioriteringar, som på sikt kan komma att ändra marknadens syn på aktien. Än så länge är dock resultaten otillräckliga för att så ska ske och vi bedömer att det dröjer tills effekterna blir rejält synliga. Orexos framtidssatsningar på nya läkemedel och de digitala terapierna är mycket kostsamma medan Zubsolv är kassakossan som finansierar delar av satsningarna.

Vi anser oförändrat att marknadens värdering av Orexo inte speglar befintliga och potentiella värden i bolaget. Zubsolv, de nya läkemedelskandidaterna och formuleringsplattformen amorphOX skulle var för sig sammantaget kunna försvara en högre kurs än dagens. Satsningarna inom digitala terapier fortsätter att kosta bolaget stora resurser vilket döljer goda vinster och kassaflöden från Zubsolv. Kliniska studier och juridiska kostnader lägger sedan ytterligare lök på laxen.

Om tidigare uppnådda avtal inom digitala terapier börjar generera rejäla intäkter kan dock intresset för aktien komma att öka liksom vid fortsatta framgångar med de nya läkemedelskandidaterna och amorphOX. Men även om bolaget vidtar åtgärder för att minska på kostnaderna inom digitala terapier tills intäkterna får fart, börjar skuldberget i kombination med avsevärt högre räntor, fortsatt stora negativa kassaflöden och därmed minskande likvida medel inklusive kortfristiga placeringar att bli en betydande orosfaktor. Om inte Orexo i närtid bättre lyckas tydliggöra de enskilda delarnas värden finns en risk att marknadens värdering krymper ännu mer under året, samtidigt som en kapitalanskaffning på sikt kan bli nödvändig.

Vi ser ökade risker i Orexo framöver och väljer därför att sänka rekommendationen till Neutral (Köp) medan riktkursen dras ned till 24 kr (30).