Orexo – Time to act

Marknaden börjar bli allt mer njugg i sin inställning till Orexo, vars aktie på senare tid gått mot nya allt lägre All Time Lows.

Först publicerad i Stockpicker Newsletter 2033 (23 april 2023)

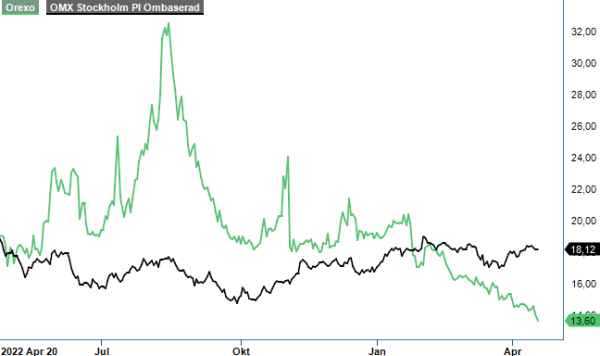

ORX | Small Cap | 13,60 kr | NEUTRAL

I ett läge där vi hade önskat en tydlig, visibel generalplan för hur de olika delarnas värden ska maximeras och synliggöras, vidtar bolaget visserligen organisatoriska mått och steg för att på sikt möjliggöra lönsamhet på koncernbasis. Men vid närmare eftertanke räcker detta inte riktigt till i nuläget, och dessvärre är risken stor att stramare kreditförhållanden och allt tuffare villkor för mindre tillväxtbolag på sikt fortsätter att straffa aktien om inget radikalt görs.

Stockpicker ställer sig tvekande till att marknaden kommer nöja sig om bolaget på sikt lyckas balansera intäkter och kostnader respektive kassaflödena. Den ständigt krympande, visserligen ännu rejäla högen med likvida medel inklusive kortfristiga placeringar ska ställas mot en stadigt växande nettoskuld och vi anser att det är hög tid att bolaget överväger nya alternativ för satsningen på digitala terapier, DTx.

Förhoppningarna var från början förstås att digitala terapier mycket snabbare skulle nå ett kommersiellt genombrott, och att bolagets stora satsningar på området skulle ge Orexo ett försprång och betydande andelar på en marknad, som på riktigt lång sikt onekligen har potential att bli betydande. Men det har fortfarande inte lossnat och trots lovande avtal har intäkterna förblivit försumbara.

Att integrera affärsområdena DTx och US Pharma, USA-organisationen kring Zubsolv, leder till kostnadsbesparingar och en möjlighet att fokusera resurserna där de ger mest, vilket är ett bra första steg. Men framåt när Orexo behöver refinansiera sig måste också ytterligare alternativ allvarligt övervägas. Mixen av kassaflödet från Zubsolv, relativt långt komna och lovande nya läkemedelskandidater i pipeline och den likaledes lovande formuleringsplattformen amorphOX är spännande nog. Dessa delar skulle var för sig sammantaget kunna försvara en klart högre kurs än dagens. Men avsaknaden av ett större kommersiellt genombrott och de stora kostnaderna inom DTx både skymmer detta och sannolikt skrämmer marknaden allt mer i takt med att finanserna urholkas.

Tyvärr hjälper det inte heller när bolaget nyligen tvingades meddela försenade lanseringsplaner för OX124, Orexos högdosläkemedel vid opioidöverdos. Den förväntade USA-lanseringen för OX124 försenas till sent 2024 mot tidigare H1 2024, om amerikanska FDA godkänner läkemedlet enligt deras ordinarie tidschema. Förseningen beror på tekniska utmaningar med en utrustning som används i processen för sekundärförpackning, som är en del av den outsourcade varuförsörjningskedjan för OX124. För att möta högt ställda krav på tillförlitlighet måste förpackningsprocessen kvalificeras och dokumenteras. Därav har FDA begärt att Orexo skickar in en ny New Drug Application, NDA, när kvalificeringsarbetet är avslutat och förpackningsprocessen är redo för inspektion av myndigheten. En ny ansökan förväntas lämnas in under Q3 i år och ett godkännande förväntas under H2 2024.

Orexo av idag är svårvärderat samtidigt likviditeten i aktien är beskedlig. I och med förseningen av OX124 och den tröga utvecklingen inom DTx är sannolikt heller inga större intäktslyft att vänta i närtid. Pågående explorativa förstudier med amorphOX i samarbete med två ledande läkemedelsbolag utgör dock potentiella kurstriggers om framgångar och avtal på sikt nås, liksom eventuella framgångar för övriga läkemedelskandidater. En intressant väg framåt för att vända kräftgången innan Zubsolv får sällskap av andra betydande kassaflöden, torde dock vara att just fokusera verksamheten till Zubsolv och forskningen kring nya läkemedelskandidater och amorphOX.

Medan det i dagsläget är mycket osäkert om och när DTx kommer att ge några betydande summor tillbaka samtidigt som det kan bli svårt att uppnå just det utan en rejäl satsning, ser det desto intressantare ut för de nya läkemedelskandidaterna och amorphOX de kommande åren. Det finns även betydande potentiella synergier med Zubsolv den dag bolaget får ut en ny produkt på marknaden.

För att tydliggöra detta i värderingen och skingra marknadens tvivel och osäkerhet kring storleken på fortsatta kostnader för Dtx, hade det varit mycket intressant om bolaget kunde nå någon form av långsiktigt partnerskap eller joint venture för Dtx med en riktigt stark partner som tar en stor del av kostnaderna och samtidigt knoppa av verksamheten, alternativt nå en ren försäljning av densamma.

Osäkerhet och otydlighet straffas idag hårt på marknaden. I ett bolag som Orexo med växande nettoskuld kan det på sikt få förödande konsekvenser, vilket vore mycket synd då det finns så mycket lovande i bolaget. I väntan på att Orexo kommunicerar en tydligare plan framåt för Dtx förhåller vi oss fortsatt neutrala till aktien och sänker riktkursen till 19 kr (24).