OX2 – Buy the dip

OX2 utvecklar, bygger och säljer storskaliga lösningar inom förnybar energi. Företaget erbjuder även förvaltning av vind- och solparker efter färdigställande.

Först publicerad i Stockpicker Newsletter 2044 (4 juni 2023)

OX2 | Large Cap | 71,65 kr | KÖP

OX2s utvecklingsportfölj består av både egenutvecklade och förvärvade projekt inom land- och havsbaserad vindkraft, solenergi och energilagring, i olika faser.

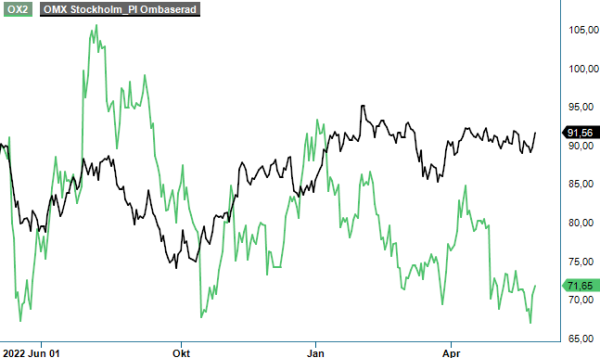

Sedan föregående analys i mitten av april har OX2 liksom energirelaterade bolag generellt haft det motigt på börsen. Aktien har varit nere så lågt som 65,50 kr, vilket kan ge anledning till tvivel huruvida vår riktkurs från aprilanalysen verkligen kan stå sig. Olje- och gaspriser har kommit ned kraftigt sedan sist och på elmarknaden har priserna dämpats avsevärt. Nedgången i OX2 och annat energirelaterat har således en till avsevärd del gemensam förklaring.

För Q1 minskade nettoomsättningen till 1463 Mkr (1621) medan rörelseresultatet förändrades marginellt till 102 Mkr (105). Resultatet före skatt blev 108 Mkr (110) medan nettoresultatet blev 89 Mkr (111), varav 99 Mkr (111) hänförligt till moderbolagets ägare och -10 Mkr (0) till minoritetens andel. Det motsvarar 0,32 kr per aktie (0,41) såväl före som efter utspädning. Kassaflödet från den löpande verksamheten stärktes mycket kraftigt till 878 Mkr (-182). Här bidrog förändring av rörelsekapital med 777 Mkr (-295).

Vid utgången av kvartalet uppgick likvida medel till 4 468 Mkr (2 191), att jämföra med 3 575 Mkr vid årsskiftet. Omsättningstillgångarna var totalt 6 919 Mkr (4256), en ökning från årsskiftets 6 295 Mkr, medan kortfristiga skulder låg på 3 253 Mkr (1 715) mot 2 772 Mkr vid årsskiftet. Långfristiga skulder var fortsatt mycket måttliga och låg på 177 Mkr (97) mot 179 Mkr vid årsskiftet. Nettokassan uppgick till 4 196 Mkr (2 166), att jämföra med årsskiftets 3 318 Mkr, medan soliditeten låg på 51,0% (57,7) mot årsskiftets 53,6%.

Sålda projekt uppgick till 0 MW (177) medan sålda MW med potentiellt tillkommande betalningar summerade till 4 410 MW (0). Projektförvärv uppgick till 952 MW (1 352). Projektutvecklingsportföljen hade vid utgången av Q1 växt till 33 095 MW (23 428) från årsskiftets 28 263 MW, medan förvaltningsavtal hade ökat till 4 077 MW (3 194) från årsskiftets 3 848 MW. Antalet anställda uppgick till 404 stycken (296), att jämföra med 366 stycken vid årsskiftet.

I runda slängar hälften av kursuppgången som påbörjades efter Rysslands invasion av Ukraina när energipriserna rakade i höjden är nu utraderad. Med den negativa utvecklingen för energipriserna sedan föregående analys är det rimligt att förväntningarna på OX2 samtidigt kommit ned en bit. Nedgången från dåvarande aktiekurs om 84,70 kr till som lägst nyligen 65,50 kr förefaller dock väl drastisk, inte minst med beaktande av ett fortsatt positivt nyhetsflöde från bolaget.

OX2 har en mycket stark position på marknaden, vilken breddas ytterligare med förvärvet av ESCO Pacific i Australien som samtidigt adderar nya projekt, mer resurser och kunnande inom solkraft och energilagring, områden där Stockpicker sedan tidigare ser mycket stor potential för bolaget att växa. Klimatomställningen, digitaliseringen och den i sig ökade elektrifieringen är allt jämt betydande drivkrafter för OX2:s tillväxt framåt.

Europeiska länders skriande behov av att inte endast i sig minska det fossila beroendet utan också specifikt beroendet av Ryssland, talar samtidigt allt jämt ytterligare till OX2:s fördel i och med bolagets betydande position på den europeiska marknaden. Den senaste tiden kurspress ser vi därför som ett särskilt bra långsiktigt köptillfälle.

Sedan föregående analys har det dessutom kommit flera goda nyheter. Bland dessa märks exempelvis att OX2 har förvärvat projekträttigheterna till just ett solkraftsprojekt i Finland med en planerad installerad kapacitet om 475 MW. Vidare har OX2 kommit överens med Ingka Investments om försäljning av en andel om 49 % i sina tre havsbaserade vindkraftsprojekt i Finland. De tre projekten kommer att ha en potentiell total installerad kapacitet på ca 6 000 MW. Försäljningen förväntas påverka OX2:s intäkter och rörelseresultat med 390 Mkr respektive 300 Mkr under 2023, baserat på en EUR/SEK-kurs om 11,20 kr. Efter att tillstånd erhållits och om båda parter är överens om att fortsätta utvecklingen kommer OX2 att erhålla en på förhand avtalad betalning motsvarande 0,8 Mkr per MW för 49 % av den planerade totala kapaciteten.

Värderingarna för energi- och energirelaterade bolag har på senare tid generellt tappat en bra bit, och här ligger eventuellt även nedskruvade förväntningar på framtida energipriser bakom en del av tappet. Stockpicker ser också anledning att justera ned förväntningarna en bit och sänker därför riktkursen för OX2 från 115 kr till 105 kr. Allt jämt ser vi dock att utsikterna är mycket goda inför de kommande åren och köprekommendationen är intakt.