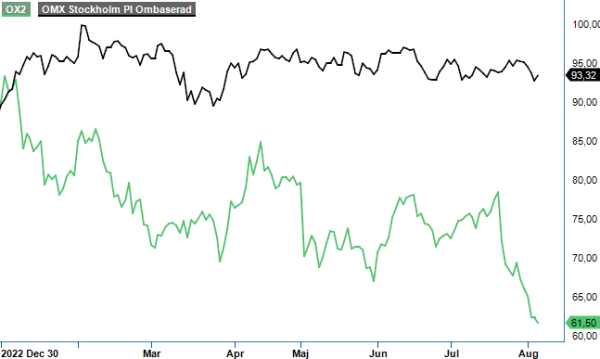

OX2 – Lite motigt

Veckorna innan Q2-rapporten från OX2, som utvecklar, bygger och säljer storskaliga lösningar inom förnybar energi, visade aktien positiva tendenser och tog sig nästintill tillbaka till 80-kronorsnivån.

Först publicerad i Stockpicker Newsletter 2053 (6 augusti 2023)

OX2 | Large Cap | 61,5 kr | KÖP

Men, så när rapporten släpptes för en dryg vecka sedan brakade kursen ned trots kraftig tillväxt. Vi synar rapporten och reviderar vår syn på aktien framöver.

För Q2 ökade nettoomsättningen till 2 204 Mkr (1 469) medan rörelseresultatet tappade till 207 Mkr (362). Resultatet före skatt blev 262 Mkr (376) medan nettoresultatet kom in på 245 Mkr (304), varav 251 Mkr (304) hänförligt till moderbolagets ägare och -5 Mkr (0) till minoritetens andel. Det motsvarar 0,90 kr per aktie (1,11) såväl före som efter utspädning.

Kassaflödet från den löpande verksamheten sjönk mycket kraftigt till -1 229 Mkr (1 076). Här bidrog förändring av rörelsekapital och investering i projektutvecklingsportfölj med -1 549 Mkr (713). Orsaken till den betydande negativa posten där är framför allt minskade kortfristiga skulder med 1 045 Mkr, men även en ökning av kundfordringar, investering i projektutvecklingsportfölj och en ökning av pågående arbeten som alltsammans binder mer kapital.

För det första halvåret totalt ökade nettoomsättningen till 3 666 Mkr (3 090) medan rörelseresultatet sjönk till 310 Mkr (468). Resultatet före skatt blev 371 Mkr (486) medan nettoresultatet landade på 334 Mkr (415), varav 350 Mkr (415) hänförligt till moderbolagets ägare och -16 Mkr (0) till minoritetens andel. Det motsvarar 1,23 kr per aktie (1,52) såväl före som efter utspädning.

Kassaflödet från den löpande verksamheten sjönk till -351 Mkr (894). Här bidrog förändring av rörelsekapital och investering i projektutvecklingsportfölj med -772 Mkr (418), där betydande minus kom från framför allt investering i projektutvecklingsportfölj och minskade kortfristiga skulder samt i mindre mån en ökning av pågående arbeten.

Vid halvårsskiftet uppgick likvida medel till 2 471 Mkr (3 273), att jämföra med 4 468 Mkr vid utgången av Q1 och 3 575 Mkr vid årsskiftet. Omsättningstillgångarna var totalt 6 201 Mkr (4 819), en minskning från årsskiftets 6 295 Mkr, medan kortfristiga skulder låg på 2 416 Mkr (1 998) mot 2 772 Mkr vid årsskiftet. Långfristiga skulder var fortsatt mycket måttliga och låg på 209 Mkr (145) mot 179 Mkr vid årsskiftet. Nettokassan uppgick till 2 164 Mkr (3 239), att jämföra med årsskiftets 3 318 Mkr, medan soliditeten låg på 59,8% (55,9) mot årsskiftets 53,6%.

Sålda projekt uppgick till 2 967 MW (92) medan sålda MW med potentiellt tillkommande betalningar summerade till 6 566 MW (0). Projektförvärv uppgick till 3 082 MW (6). Projektutvecklingsportföljen hade vid utgången av Q2 växt till 32 447 MW (23 864) från årsskiftets 28 263 MW, medan förvaltningsavtal hade ökat till 4 615 MW (3510) från årsskiftets 3848 MW. Antalet anställda uppgick till 444 stycken (331), att jämföra med 366 stycken vid årsskiftet.

Q2-rapporten var något svagare än vi hade räknat med. Bolaget rapporterar också om längre säljprocesser. Samtidigt har elpriserna fortsatt ned den senaste tiden och räntorna fortsatt upp. Ytterligare lite sordin har lagts över vindkraftssektorn efter Siemens Energys vinstvarning pga kvalitetsproblem i den av Siemens Energy ägda spanska vindkraftstillverkaren Siemens Gamesa.

Blickar vi framåt ser vi dock allt jämt att utsikterna är mycket goda inför de kommande åren och köprekommendationen är intakt. OX2 har en stark position på marknaden med välfungerande affärsmodell, starka kunder och en allt bättre diversifiering. Även om vi nu sänker riktkursen en aning till 95 kr (105) erbjuder aktien rejäl potential.