Paxman - Än finns det uppsida i aktien

I slutet på mars (Newsletter 2103) fick det svenska medicinteknikbolaget Paxman ett spekulativt köpråd av Stockpicker och vi frågade oss då om det inte var ett gyllene läge i den nischade marknadsledaren.

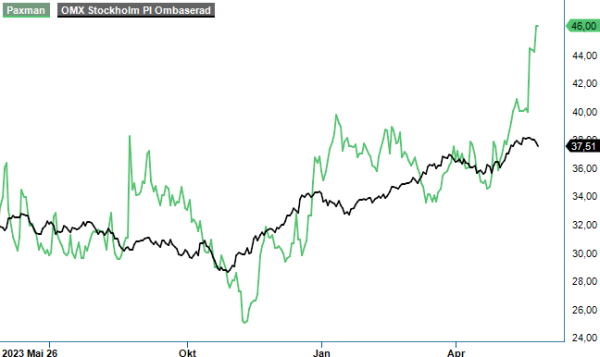

CHANS | PAX | First North | 46 kr

Sedan dess är aktien upp närmare 25%, drivet av att framför allt Q1-resultaten var bra mycket bättre än marknaden hade väntat sig.

År 2023 var som bekant det första året där Paxman redovisade ett positivt nettoresultat (8,3 Mkr) och kassaflödet var därtill positivt mot slutet av året (Q4 2023: 0,7 Mkr). Med över 5 000 installerade skalpkylningssystem i mer än 60 länder, var vår känsla därför att Paxman under fjolåret hade uppnått en tillräckligt stor behandlingsvolym för att en hel del av den snabba intäktstillväxten även skulle börja trilla ned till sista raden i resultaträkningen.

Det återstår förstås att se om så blir fallet, men resultaten från januari – mars bekräftade åtminstone att Paxman är på rätt väg. Under Q1 ökade nämligen intäkterna med 38,5% till 58,6 Mkr samtidigt som bolaget redovisade en rörelsevinst på 7,4 Mkr (-1,7). Kassaflödet från den löpande verksamheten uppgick till hela 10,1 Mkr (-1,8) och de likvida medlen vid periodslut var 29,4 Mkr. Som vi nämnde i vår initiala analys har vi satt lite extra vikt vid kassaflödet de senaste kvartalen, då man vill försäkra sig om att bolaget inte kommer att behöva ytterligare kapitaltillskott i närtid. Med tanke på kassaflödets utveckling de senaste två kvartalen verkar detta dock inte bli ett bekymmer.

Under kvartalet installerades 154 nya system (140) och den genomsnittliga dagliga behandlingsintäkten (ADTR) uppgick till 38,8 kusd (32,8). Efter ett litet ”hack i kurvan” under Q4 ifjol, främst till följd av en urstark ADTR kvartalet innan (Q3), växte den genomsnittliga dagliga behandlingsintäkten alltså återigen i Q1.

Paxmans intäktsmodell varierar lite från land till land, vilket man kan läsa mer utförligt om i både den senaste kvartalsrapporten och årsredovisningen för 2023. I de flesta länder ser det dock kortfattat ut på följande sätt: Paxman finansierar utrustningen och installationskostnaderna, medan ersättning erhålls för varje behandling från antingen patienten, hälsovårdssystemet eller en

samarbetspartner.

Närmare hälften av omsättningen i Q1 härstammade från USA. Trots att Paxman stärkt sin position på flera andra marknader de senaste åren, är det väl rättvist att säga att huvudfokuset också legat på USA under senare år. I Q1 uppgick omsättningsökningen i USA till 22% i årstakt, vilket faktiskt var lägre än de 39% som koncernen levererade. För bara en tid sedan tvingades fortfarande patienterna själva i USA att stå för kostnaderna för skalpkylning, men det här håller på att förändras och Paxman fortsätter aktivt att arbeta med sin ”försäkringsbaserade faktureringsmodell”, vilket ska möjliggöra kostnadstäckning av skalpkylning i en allt högre grad framgent.

PAXMAN’s Scalp Cooling System har utvecklats i syfte att minimera risken för håravfall hos patienter som genomgår cellgiftsbehandling. PAXMAN är idag branschledande inom skalpkylningsteknologi och har hittills levererat närmare 5 000 skalpkylningssystem till sjukhus, cancerkliniker och vårdgivare över hela världen.

Det First North-noterade medicinteknikbolaget har nyligen blivit ett vinstdrivande företag, uppvisar ett positivt kassaflöde samt fortsätter att leverera stark tillväxt. I Q1 visade bolaget även prov på skalbarheten i affärsmodellen då rörelsekostnaderna var låga 28,7 Mkr trots en bibehållen stark omsättningstillväxt. Vi bedömer att detta kommer kan fortgå under året och räknar med intäkter på närmare 290 Mkr (221) i år samt ett rörelseresultat på runt 45 Mkr (12).

Med ett börsvärde i skrivande stund på 840 Mkr, samt en nettokassa på 12 Mkr, framstår värderingen fortsatt som attraktiv i våra ögon för ett snabbväxande företag som Paxman.

Som grädde på moset har Paxman även en ny produkt, som ska förhindra cellgiftsinducerad nervskada (CIPN), under utveckling. Här pratar vi dock snarare om år snarare än månader före en potentiell marknadslansering kan bli aktuell då produkten fortfarande befinner sig i studiefas.

Trots den senaste tidens kursuppgång väljer vi i det här skedet att hålla kvar vårt spekulativa köpförslag. Man ska dock inte sticka under stol med att det finns gott om risker och dessutom är tillväxtförväntningarna höga. Att leverera en organisk försäljningstillväxt på 30% över längre tid är det trots allt inte särskilt många företag som klarar av. Notera även att handeln i aktien stundtals är låg.

Källa: Infront