Paxman - Gyllene läge i marknadsledare?

Medicinteknikbolaget Paxman, som utvecklar och säljer skalpningskylningssystem, tittade vi senast till i maj år 2019 (Newsletter 1700).

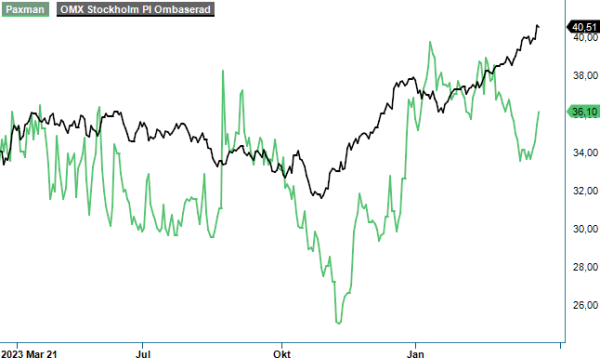

CHANS | PAX | First North | 36 kr

Aktien hade då rusat med 150% på bara några månader, till 62 kr, och vårt förslag landade där och då på att avvakta. Spolar vi fram bandet till idag, det vill säga nästan fem år senare, har aktiekursen nästintill halverats. Detta trots att nettoomsättningen stigit från 85 Mkr år 2019, till 210 Mkr ifjol.

First North-noterade Paxman styrs fortfarande idag i hög grad av grundarfamiljen från England. Glenn Paxman är styrelseordförande samt största ägare med cirka 30% av aktierna, medan sonen Richard har en ägarandel på 7% och agerar vd. Att företaget har sitt huvudkontor i Karlshamn och valde att notera sig i Sverige år 2017 är fortfarande något av en gåta för oss, men det verkar som att det hela fick sin start med att en svensk aktör fick upp ögonen för Paxman för cirka 20 år sedan. Därpå är den svenska konkurrenten Dignitana, som erbjuder skalpkylningssystem för liknande ändamål, noterad på samma marknadsplats.

Paxman kan idag titulera sig marknadsledare inom sin nisch med över 100 000 behandlade patienter och 5 000 installerade system i över 60 länder. Företaget valde att notera sig år 2017, då man bland annat var i behov av kapital för att ta sig an den amerikanska marknaden. Idag är Storbritannien av förklarliga skäl den marknad där Paxman har störst fotfäste. Av de 601 system som installerades ifjol var 188 i UK, medan USA var på en klar andra plats med 126 installationer.

Initialt satsade Paxman primärt på att patienterna själva skulle stå för kostnaden på runt 1 500 dollar för skalpkylning (som alltså motverkar håravfall under cellgiftsbehandling). I maj 2022 lanserade företaget dock en ny affärsmodell ”buy- and bill” efter att ha ingått ett avtal med ett sjukvårdssystem i New Jersey, vilket kortfattat innebär att patienterna i större utsträckning har möjlighet att erhålla kostnadstäckning (eng. reimbursement) för behandlingen.

"PAXMAN’s Scalp Cooling System har utvecklats av familjen Paxman i syfte att minimera risken för håravfall hos patienter som genomgår cellgiftsbehandling. Bolaget är idag branschledande inom skalpkylningsteknologi och har hittills levererat närmare 5 000 skalpkylningssystem till sjukhus, cancerkliniker och vårdgivare över hela världen. Själva kylhättan tillverkas av återvinningsbar lättviktssilikon som är mjuk, flexibel och bekväm att bära"

Med undantag för 2020, då COVID-19 pandemin tyngde försäljningen, har Paxman haft en strålande intäktstillväxt. Ifjol uppgick nettoomsättningen till 210 Mkr, vilket innebar en tillväxt i årstakt på hela 44%. År 2023 var även det första året som Paxman redovisade ett positivt nettoresultat (8,3 Mkr) och därpå var kassaflödet positivt mot slutet av året (Q4: 0,7 Mkr).

Det senare nämnda är förstås av hög vikt, då marknaden ogärna vill se att Paxman behöver ta in ytterligare kapital. För närvarande hittar vi dock inte särskilt mycket som talar för det. Kassaflödet var som väntat svagt positivt i Q4, nettokassan uppgick till cirka 11 Mkr och investeringarna borde av allt att döma vara på avtagande framgent, vilket även vd Richard Paxman lyft fram. Därpå har det svenska medicinteknikbolaget bevisat att affären skalar bra, då de operativa kostnaderna inte ökat i närapå samma takt som försäljningen.

Även om prestationerna i Q4 kanske inte nådde upp till de högt ställda förväntningarna efter den urstarka Q3-rapporten, växte intäkterna under oktober – december med höga 36% i årstakt. Med undantag för när COVID-19 bröt ut, har Paxman de facto väldigt koncist hållit en hög tillväxttakt och vi ser ingen större anledning till att detta inte ska fortgå med hänsyn till att den adresserbara marknaden är stor (TAM uppskattningsvis kring 0,9 mdr dollar). Paxman har dessutom stärkt sin position som marknadsledare mot den noterade konkurrenten Dignitana, som för närvarande håller på att stärka sin balansräkning via en företrädesemission.

Utöver skalpkylningsteknologin mot håravfall som vi diskuterat ovan, håller Paxman även på att ta fram ett system, Paxman Limb Cryocompression System (PLCS), för att motverka cellgiftsinducerade nervskador. Det här betraktar vi fortsatt som något av en option i investeringscaset då vi som lekmän har svårt att kvantifiera möjligheterna. Det är ändå värt att nämna att resultaten från den första fasen i Singapore var positiva och att en andra fas har inletts. Parallellt genomförs även en större randomiserad fas 3-studie i USA med SWOG Cancer Research Network.

Summa summarum anser vi att Paxman borde ha goda förutsättningar att fortsätta växa i år och skissar på en omsättning på närmare 290 Mkr (+30%) samt ett rörelseresultat på runt 45 Mkr. Det resulterar i en EV/EBIT-multipel på en bit över 14x, vilket känns mer än attraktivt när man väger in den höga tillväxttakten och att företaget befinner sig vid något av en ”inflektionspunkt”. Samtidigt bör man ha i åtanke att Paxman är ett förhållandevis litet bolag som framtill nyligen inte hade visat vare sig vinst eller ett positivt kassaflöde. Likviditeten i aktien är även låg och vårt köpförslag blir därför av spekulativ karaktär.

Källa: Infront