PEAB – Sämre innan det blir bättre

Bygg- och bostadsutvecklarna går igenom en tung period som följd av stigande räntor, elpriser och en hög inflation.

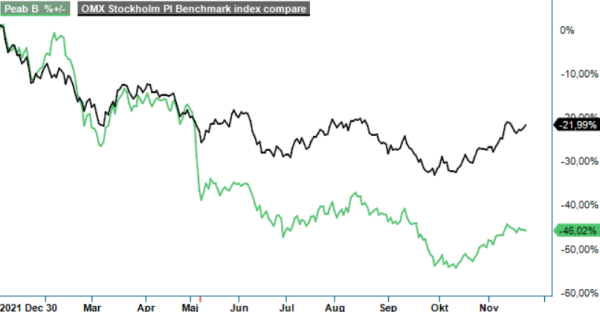

Först publicerad i Stockpicker Newsletter 1998 (23 november 2022)

PEAB B | Large Cap | 61,65 kr | NEUTRAL

Dessutom kommer kraftigt stigande byggkostnader sätta ytterligare press på igångsättningarna framöver. Enligt SCB uppgick antalet byggstartade bostäder under Q3 till 10 302. Av dem var 8 222 lägenheter. Det var en markant nedgång från 15 890 under Q2 och 13 297 från Q3 i fjol.

För hela perioden januari-september minskade antalet byggstarter med 9% från motsvarande period i fjol. Byggarnas syn på utsikterna på ett års sikt föll samtidigt till de lägsta nivåerna sedan 90-talskrisen.

Kostnadsinflationen börjar sakta men säkert synas i byggbolagens siffror. I Q3 lyckades inte Peabs affärsområde Bygg fullt ut få kompensation för kostnadsökningar i projekt erhållna före krigsutbrottet i Ukraina. Bolaget måste därför systematiskt hantera eventuella leveranssvårigheter samt prisökningar på redan tecknade avtal, likaväl som när Peab lämnar nya anbud. Vissa ingångna kontrakt kan man få igenom prisökningar medan andra inte går att justera i efterhand.

Koncernens nettoomsättning kom in på 16 685 Mkr (16 121) vilket överträffade marknadens snittestimat. Orderingången var dock svagare än väntat för perioden och det berodde på en nedgång i bostadsbyggande. Minskningen sker främst i Sverige och Norge medan marknaden i Finland rullar på bättre.

Rörelseresultat uppgick till 993 Mkr (1 101) för det gångna kvartalet, vilket var cirka 20 Mkr över förväntningarna. Det innebar en rörelsemarginal om 4,1% (4,4) jämfört med målet om en rörelsemarginal om 6%. Marginalen är säsongsmässigt svagast i Q3 och Q4. Rörelsemarginalen inom byggverksamheten uppgick till 2,0% (2,7) och inom Anläggning var marginalen oförändrad på 3,3%. Inom Industri försämrades marginalen till 2,9% (3,8). Affärsområdet påverkades negativt av de höga energi- och bränslekostnaderna främst då inom beläggningsverksamheten, medan övriga delar inom Industri visade på oförändrad eller ökad lönsamhet.

Inom Projektutveckling ser Peab en stabil lönsamhet, men en tydligt avtagande försäljningstakt för bostäder, framförallt i Sverige. Från egenutvecklade bostäder var antalet produktionsstarter och försäljning på en tydligt lägre nivå jämfört med samma kvartal i fjol. Det är de stigande räntorna i de nordiska länderna som kylt av bostadsmarknaden. Försäljningsgraden vid utgången av Q3 låg på 72% (77) i pågående projekt.

Ett minskat bostadsbyggande brukar normalt till viss del vägas upp av ökade infrastruktursatsningar när politiker vill hålla upp sysselsättningen. Peabs ledning menar att marknadsutvecklingen är svårbedömd och osäker avseende kostnader för insatsvaror, energi samt räntor. De flesta byggrelaterade bolagen på Stockholmsbörsen värderas till relativt låga multiplar efter kraftiga kursfall vilket beror på en osäker framtid med minskad byggnation. Den senaste statistiken indikerar att det kommer bli sämre innan det blir bättre.

Även vi lutar numera åt att svackan kommer att bli djupare och mer långvarig än vad vi trodde för sex månader sedan. Som om inte det var illa nog ser vi viss risk för att bolaget väljer att sänka utdelningen för i år mot bakgrund av den rejält utmanande ekonomiska miljön (inte minst nästa år). Bolaget har förvisso klart bättre koll på sina kostnader idag än vad man har haft historiskt samt därtill en rad andra verksamheter än renondlat bostadsbyggande som ju är den sektorn det lär bli tuffast för, men osäkerheten kring hur djup och långvarig svackan blir kan medföra att styrelsen väljer att ta det säkra före det osäkra. Eftersom just direktavkastningen har varit en kudde att luta sig emot när det blåste snålt i år, skulle en rejält nedskuren eller kanske rent av utebliven (pausad) sådan sannolikt tolkas negativt.

Nu vet vi förstås inte hur man tänker i Peabs styrelserum men väljer trots det att slopa vår köprekommendation då risken har ökat att det helt saknas kurstriggers på 6-12 månaders sikt (god utdelning var ju en sådan). Med det sagt är det ändå så att väldigt mycket negativt bör vara intecknat på rådande kursnivå.

Peab AB är ett ledande nordiskt bygg- och anläggningsföretag med verksamhet inom byggnation, civil engineering, industri och projektutveckling. Bolaget har en stark lokal närvaro med cirka 13 000 anställda och en omsättning på 59 miljarder kronor. Peab är noterat på Nasdaq Stockholm under tickerkoden PEAB B. Företaget har en stabil utdelningshistorik, där utdelningen för 2022 uppgick till 2,25 kronor per aktie.