Peab – Utmanande ekonomisk miljö pressar

Byggarnas syn på utsikterna på ett års sikt har kommit ned till de lägsta nivåerna sedan 90-talskrisen.

Först publicerad i Stockpicker Newsletter 2019 (26 februari 2023)

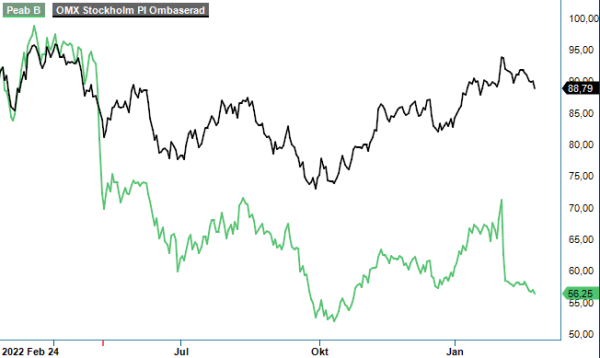

PEAB B | Large Cap | 56,25 kr | NEUTRAL

Det kortsiktiga sentimentet kommer troligen att förbli dämpat minst några kvartal. Byggsektorn fortsätter därför att ratas av investerare. Peab som tidigare hörde till våra favoriter är inget undantag.

Även om byggbolaget Peab levererade en svagare Q4-rapport än väntat var utvecklingen stabil vad det gäller orderstocken. Vid årsskiftet uppgick den till 44 389 Mkr (45 318). Andelen offentliga (skattefinansierade) kunder står för 43% av orderstocken och där är utsikterna för omsättningen gynnsamma. Orderingången minskade till 10 455 Mkr (14 443). Affärsområde Industri hade en högre orderingång jämfört med motsvarande kvartal 2021, medan affärsområdena Bygg och Projektutveckling hade en lägre orderingång.

Nettoomsättningen i Q4 blev 17 048 Mkr (17 520), att jämföra med väntade 17 239 Mkr. I affärsområde Bygg ökade nettoomsättningen med 2% och ökningen är relaterad till Finland och Norge. Affärsområde Anläggning ökade nettoomsättningen med 8% och här förklaras ökningen av en högre aktivitet inom Infrastruktur samt Drift och underhåll. I affärsområde Industri ökade nettoomsättningen med 10% med ökningar i alla produktområdena, främst inom Beläggning. Affärsområde Projektutveckling hade en lägre nettoomsättning och minskningen förklaras främst av Bostadsutveckling, som hade en lägre omsättning på grund av färre produktionsstarter och låg försäljningstakt av bostäder. Utsikterna för bostadsmarknaden är helt klart utmanande, men med nästan 70 % av den pågående produktionen som redan är såld bör situationen hanterbar.

Rörelseresultatet för Q4 landade på 853 Mkr (1 246), vilket var i linje med förhandstipsen. Föregående års jämförelsekvartal inkluderande återbetalning av avtalsgruppsjukförsäkringspremier på 179 Mkr. Rörelsemarginalen försämrades till 5,0% (7,1). Den svagare marginalen beror på ökade byggkostnader samt prisökningar på energi och vissa råvaror. Under de senaste åren har byggbolagen hanterat pandemin, påverkan av kriget i Ukraina med energikris samt kostnadsinflation. Nu måste sektorn anpassa sin verksamhet till en högre räntenivå. Ett minskat bostadsbyggande brukar normalt till viss del vägas upp av ökade infrastruktursatsningar när politiker vill hålla upp sysselsättningen.

I samband med vår senaste uppdatering (Newsletter 1998) nämndes att vi lutade åt att svackan kommer att bli djupare och mer långvarig än vad vi tidigare prognostiserat. Och den vyn har dessvärre inte förändrats. Att utdelningen sänks till 4 kr per aktie (5,00) var inte heller det oväntat mot bakgrund av den rejält utmanande ekonomiska miljön. Faktum är att vi befarade större sänkning. Nuvarande nivå innebär ändå en god direktavkastning på cirka 7%.

Efter Q4-rapporten har vi sänkt prognosen för vinst per aktie med cirka 10% för åren 2023 och 2024. Peab handlas till p/e tal på 9,5 respektive för 9 för dessa två år. Det är en attraktiv värdering vilket förstås beror på den mycket osäkra marknaden. En minskad efterfrågan på bostäder har noterats i samtliga länder och har i sin tur bidragit till lägre försäljningstakt och färre produktionsstarter av bostäder. Vi ser ingen uppsida i byggbolagen i dagens marknad förutom i byggjätten Skanska som har en bra geografisk spridning. Rekommendationen Neutral upprepas för Peab med riktkurs 62 kr.

Peab AB är ett ledande nordiskt bygg- och anläggningsföretag med verksamhet inom byggnation, civil engineering, industri och projektutveckling. Bolaget har en stark lokal närvaro med cirka 13 000 anställda och en omsättning på 59 miljarder kronor. Peab är noterat på Nasdaq Stockholm under tickerkoden PEAB B. Företaget har en stabil utdelningshistorik, där utdelningen för 2022 uppgick till 2,25 kronor per aktie.