Petco Health & Wellness - Är hundåret förbi?

Nästan exakt 50% har djurhälsospecialistens aktie tappat i värde de senaste 12 månaderna.

Först publicerad i Stockpicker Foreig Affairs 24 (9 januari 2023)

KÖP | WOOF | NASDAQ USA | 9,44 USD

Bortsett från det allmänt negativa börsklimatet har utvecklingen tyngts av en avmattning i tillväxttakten, vilket framförallt berott på tuffa jämförelsetal från pandemiboomen 2020/2021. Rapporten för det tredje kvartalet visade dock fortfarande en omsättningsökning på +4%, jämfört med samma period året innan, till 1,5 miljarder USD.

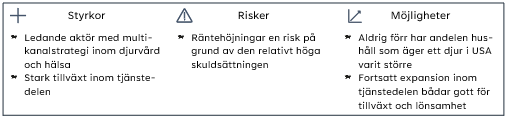

Än en gång visar djurhälsoverksamheten därmed sin motståndskraft i svårare ekonomiska tider, där konsumenten plågas av såväl inflation som stigande räntor. Enligt siffror från branschorganisationen APPA (American Pet Products Association) var det senast för över 25 år sedan som husdjursrelaterade utgifter minskade i USA. Ännu mer uppmuntrande är att andelen hushåll som äger ett husdjur aldrig har varit så hög som idag. Därmed har det skapats en bred bas av djurägare som måste köpa allt från djurfoder till trimning, vaccin och andra veterinärtjänster.

Petco Health and Wellness är en ledande aktör på den amerikanska marknader med anor tillbaka till 1960-talet. Idag har man ett etablerat nätverk med över 1500 butiker och de senaste åren har det satsats stora resurser på digitala initiativ och framförallt olika tjänster, där lönsamheten är betydligt högre. Klassiska detaljhandelsdelen kombineras numera effektivt med veterinärmottagningar och andra husdjurstjänster, vilket leder till både synergieffekter, merförsäljning och en hög kundlojalitet.

Via den egna appen kan kunderna handla online och boka tider. Resultatet av den digitala satsningen är anmärkningsvärd eftersom en app-kund spenderar i snitt dubbelt så mycket som en vanlig kund. Intäkterna från den digitala delen av verksamheten ökar dessutom mer än koncernsnittet och visade ett plus på 10% i det tredje kvartalet. Tjänstedelen växte med inte mindre än 14% (jämfört med samma period i fjol) och med över 60% i förhållande till samma period för två år sedan. Inte konstigt alltså att ledningen planerar att öppna fler veterinärkliniker och salonger. Enligt vd Ron Coughlin är enbart veterinärmarknaden värd 3 miljarder USD och han ser goda möjligheter för fortsatt expansion.

Positiv är trenden även för bolagets prenumerationserbjudande, där antalet medlemmar har ökat till över 400 000, från drygt 130 000 för ett år sedan. Dessa medlemmar får rabatter på ett flertal produkter, trimning och rutinundersökningar. För Petco innebär det återkommande intäkter och dessa har ökat med över 50% sedan år 2021.

Förutom allt fler veterinärmottagningar, omfattar de senaste tillväxtsatsningarna även nya butiker, ett samarbete kring försäkringstjänster och lansering av frysta produkter. Tillsammans med kostnadsinflationen belastar detta lönsamheten på kort sikt och det justerade rörelseresultatet före av- och nedskrivningar (just. EBITDA) minskade i det tredje kvartalet marginellt till 137,6 MUSD.

För helåret 2022 räknar ledningen med 580-590 MUSD, vilket i mittpunkten av intervallet skulle vara 1% lägre än 2021. Utöver det har man börjat se en negativ effekt från de stigande räntorna, eftersom den tidigare private equity-ägaren lämnade Petco med en hög skuldsättning där nettoskulden motsvarar runt 2,5 gånger justerat EBITDA. Den justerade vinsten per aktie för helåret 2022 väntas följdriktigt sjunka till 0,75-0,79 USD, från 0,91 USD år 2021.

De flesta motvindar är, emellertid, av övergående karaktär och tack vare goda kassaflöden från den löpande verksamheten bör även skuldsättningen komma ner så småningom. Kortsiktigt finns dock onekligen risk för ytterligare press på räntesidan, givet centralbankens pågående räntehöjningscykel.

Djurhälsa som megatrend är samtidigt mer aktuell än någonsin och Petco framstår som ytterst välpositionerade för att dra nytta av den. Värderingen har dessutom kommit ner till en nivå där P/E-talet uppgår till cirka 13, baserat på estimaten för år 2023. Det är betydligt lägre än värderingssnittet på den amerikanska börsen (S&P 500) och tar i våra ögon inte hänsyn till de goda långsiktiga tillväxtmöjligheterna. Med en riktkurs på 13 USD på 12-månaders sikt ser vi aktien som köpvärd.