Petco Health & Wellness - Som en olydig hund

Med en nedgång om nästan 60 % sedan början av januari tillhör djurhälsospecialistens aktie onekligen årets större besvikelser. Senaste sättningen kom i slutet av augusti, i samband med presentationen av rapporten för det andra kvartalet.

Först publicerad i Stockpicker Foreign Affairs 41 (2 oktober 2023)

CHANS | WOOF | NASDAQ USA | 4,09 USD

Den visade egentligen godkända siffror, som var i linje med förväntningarna. Omsättningen ökade med 3 %, jämfört med samma period ifjol, till 1,53 mdr USD, medan rörelseresultatet minskade med 52 % till 24 MUSD. Det var inte särskilt överraskande, då mer än 30 % av intäkterna genereras från icke väsentliga produkter (”discretionary”), såsom leksaker, där lönsamheten är betydligt högre än för resten av portföljen. Det är just den delen som drabbats hårdast av den konjunkturella avmattningen, vilket leder till avsevärda negativa mix-effekter för bolaget.

Enligt vd Ron Coughlin har försäljningen av dessa icke väsentliga produkter haft en sämre utveckling än man tidigare hade räknat med och han trodde inte heller på en nämnvärd återhämtning de kommande månaderna. Ron Coughlin upprepade förvisso omsättningsprognosen för i år (6,150 – 6,275 mdr USD), men sänkte förväntningarna för det justerade rörelseresultatet före av- och nedskrivningar (EBITDA) till 460 – 480 MUSD, från 520 – 540 MUSD. På sista raden blir effekten en sänkning till 0,24 – 0,30 USD i justerad vinst per aktie, från tidigare 0,4 – 0,48 USD per aktie.

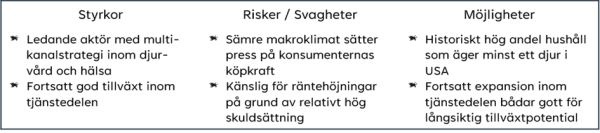

Det som fortfarande går bra är bolagets tjänstedel som visade en tillväxt på 17 % och taktar numera över 700 MUSD i årlig omsättning. Trenden är även fortsatt positiv för veterinärverksamheten och försäljningen av förbrukningsvaror (såsom till exempel djurfoder). Ledningen upplever dessutom fortsatt betydande positiva effekter från helhetsstrategin, där man kombinerar en klassisk detaljhandelsaffär med veterinärmottagningar och andra husdjurstjänster, vilket leder till både synergieffekter, merförsäljning och en hög kundlojalitet.

Positivt i sammanhanget kan nämnas att antal medlemmar i bolagets ”Vital Care Premier”- program i det senaste kvartalet har ökat med 75 000 till 660 000 medlemmar. Dessa medlemmar brukar spendera mer än tre gånger så mycket som icke medlemmar.

För att adressera den negativa marginaltrenden har man sjösatt ett flertal åtgärder med ambitionen att nå 150 MUSD i kostnads- och effektivitetsbesparingar vid slutet av 2025, framförallt inom kategorierna handelsvaror, logistikkedjor och administration. 40 MUSD i besparingar förväntas uppnås efter de första 12 månaderna.

Framsteg gör bolaget även inom att få ned den höga skuldsättningen. Att den är ett problem visade inte minst ränteutgifterna på 37,5 MUSD i det andra kvartalet, vilket var 72 % mer än i andra kvartalet 2022. Tack vare ett starkt kassaflöde från den löpande verksamheten har ledningen hittills i år kunnat betala tillbaka 75 MUSD av sina utestående lån.

Målet för helåret är att betala tillbaka totalt 100 MUSD. Vid slutet av det andra kvartalet hade WOOF fortfarande en nettoskuld på 1,4 mdr USD, motsvarande 2,8x justerat EBITDA (net debt / EBITDA, 12-månader rullande).

Infriar bolaget den nya prognosen handlas aktien i skrivande stund till P/E 14x (justerad vinst år 2023). Vi gillar fortfarande bolagets position i den långsiktigt attraktiva marknaden för djurprodukter och -hälsa, som talar för goda tillväxtmöjligheter på sikt.

Ledningen gör mycket rätt och verkar sakta men säkert även få ordning på balansräkningen. Den tålmodiga kan därför sitta kvar och rida ut denna storm. Kortsiktigt ser vi dock en viss risk att Petco kommer vara ”dead money”, så länge vi inte får tydliga signaler om att marginalerna kommer att vända uppåt igen. Vi stryker vår Köprekommendation och aktien lämnar följdriktigt även Top Picks för närvarande.