Platzer – Känn ingen sorg

(Fastighets-)världen måste anpassa sig till en ny realitet.

Först publicerad i Stockpicker Newsletter 1991 (26 oktober 2022)

PLAZ B | Mid Cap | 67 kr | KÖP

Den höga och ihållande inflationen har lett till drastiska åtgärder från centralbankerna, både i form av höjda styrräntor men även minskade stimulanser (QT). Samtidigt härjar ett krig mitt i Europa som inte bara skapar stor osäkerhet i allmänhet, men även skenande energipriser.

För fastighetsbranschen har det inneburit ett snabbt skifte från ett scenario med gratis pengar och omättlig riskvilja bland investerarna, till ett med rusande kostnader för allt från entreprenader, energi och finansiering samt risk för minskad efterfrågan beroende på vilken typ av fastigheter man har i portföljen. På börsen har det orsakat en bred utförsäljning av fastighetsaktier och många har tappat mellan 50-80% av sina börsvärden hittills i år.

Men alla är inte lika, varken människor eller fastighetsbolag. Det finns sådana som har en hög skuldsättning i förhållande till sina fastighetsvärden och/eller riskfyllda ägarstrukturer med invecklat korsägande. En som sticker ur mängden på ett positivt sätt är Göteborgsfokuserade Platzer, en av stadens största aktörer inom kommersiella fastigheter. Bolaget äger och utvecklar 75 fastigheter, varav 25 projektfastigheter, till ett värde om 27 miljarder kr. 78% av värdet är hänförliga till segmentet Kontor, där även vårdmottagningar ingår (som tex Folktandvården), 17% kommer från Industri/Logistik.

Förvisso drabbas även Platzer av stigande entreprenadkostnader, högre energipriser samt ökade kostnader för finansiering. Verksamheten utvecklas dock så här långt stabilt med lönsam tillväxt och vd P-G Persson hade fortfarande inte sett någon minskad efterfrågan inom Kontor och Industri/Logistik när han presenterade Q3-rapporten för någon vecka sedan. Faktum är att även i Q4 nådde bolaget positiv nettouthyrning samtidigt som den genomsnittliga återstående kontraktstiden har under de senaste 12 månaderna ökat till 48 månader (41), vilket minskar den operationella risken för omedelbara negativa förändringar på intäktssidan.

Förvaltningsresultatet ökade under de första nio månaderna 2022 med 6%, jämfört med motsvarande period i fjol, till 528 Mkr, varav 26 Mkr var relaterat till joint ventures och intresseföretag. Periodens resultat uppgick till 3 446 mkr, vilket var en ökning med 179 %. Här påverkade dock värdeförändringar i helägda fastigheter resultatet med 2 792 Mkr medan omvärderingar av finansiella instrument och finansieringsavtal bidrog med 621 Mkr.

I den interna värderingen av tillgångarna valde bolaget under Q2 att inte justera hyrorna för den ökade inflationen och den sannolika indexuppräkningen i hyreskontrakten med start 2023, utan man behöll samma värden (2% inflation) som man har haft sedan 2008. Inte heller yielderna justerades jämfört med Q1. Under Q3 har ledningen nu gått igenom samtliga hyreskontrakt och justerat hyresnivåerna med en indexökning om 9% för 2023 för att därefter återgå till 2% årligen. Sammanlagt landade beräkningarna i en värderökning om 253 Mkr, vilket innebar att det långsiktiga substansvärdet (EPRA NRV) per aktie ökade till 135,20 kr per aktie, 28% mer än ifjol.

På kostnadssidan har Platzer en relativ fördel i och med att belåningsgraden är låg med 40%, samtidigt som större delen av lånen är i banker (70%). Räntebindning fördröjer dessutom de omedelbara negativa förändringarna och vid slutet av september uppgick den genomsnittliga kapitalbindningstiden till 2,2 år, snitträntan låg på 2,72%. Det egna MTN-programmet har dessutom sitt första förfall inte förrän i november 2024, så att bolaget har ett bra utgångsläge för att hantera tuffare tider inom finansiering.

Att det kommer bli tuffare i fastighetsbranschen är det ingen tvekan om, och över tid kommer en varaktigt högre styrränta att påverka direktavkastningskraven. Historiskt har yielderna för fastighetstillgångar inom kontor, emellertid, varit väsentligt mer trögrörliga än styrräntan och för tillfället tycker vd Persson att det finns ganska lite som talar för en snabb yielduppgång och brant fallande fastighetsvärden. Han påpekar dessutom att en varaktigt hög styrränta förmodligen också innebär varaktigt hög inflation och därmed indexjusteringar i hyreskontrakten.

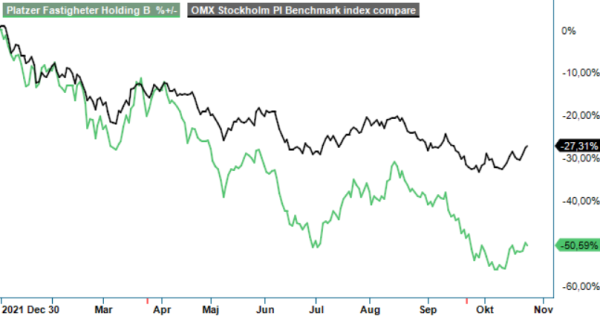

Trots alla positiva egenskaper har Platzers aktie dragits med i sektorraset i år och kursen står runt 50% lägre än i början av januari. Sedan toppen i augusti 2021 har den till och med tappat kring 65%. Efter att historiskt ha handlats till en tydlig premie mot substansvärdet, motsvarar dagens nivåer en rabatt på mer än 50%. Det tycker vi är alldeles för negativt givet det starka förväntade kassaflödet även i en oroligare marknadsmiljö. Substansvärdet kan givetvis behöva sänkas framöver, men det framstår i dagsläget som osannolikt att det kommer bli ett ras med flera tiotals procent. För den långsiktige ser vi därför ett bra köpläge och ser potential upp mot 90 kr på 12-månaders sikt.

Innehavsredovisning: Jacek Bielecki