Platzer – Klarar sig bra

Den svenska fastighetsbranschen har ett turbulent första halvår bakom sig.

Först publicerad i Stockpicker Newsletter 2049 (9 juli 2023)

PLAZ B | Mid Cap | 76,1 kr | KÖP

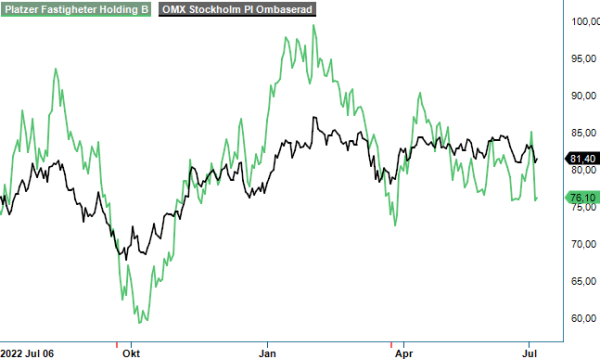

Stigande räntor, stundande refinansieringsbehov och invecklat korsägande har lagt mörka skuggor över en del bolag. Vår favorit i sektorn, Platzer, har däremot klarat sig ganska bra. Sedan senaste analysen i mitten av mars (Newsletter 2026) har aktien stigit något (utdelningen medräknad).

Även Göteborgsbolaget lever inte i en isolerad värld och den höjda styrräntan i kombination med det avvaktande läget på marknaden, leder förstås till negativa effekter i form av sänkta fastighetsvärden, minskat substansvärde och försämrat finansnetto. Det syntes tydligt när Q1-rapporten presenterades för några dagar sedan. Samtidigt finns det fortfarande en god efterfrågan på hyresmarknaden, vilket i kombination med fastighetsförvärv medför positiva effekter i form av ökat driftsöverskott, stark nettouthyrning och rekordhög intjäningsförmåga.

Bolagets interna fastighetsvärderingar i det helägda beståndet har lett till värdeförändringar om -620 Mkr, medan fastighetsförvärv och investeringar i befintliga fastigheter har haft positiva effekter på fastigheternas värde om 1 462 Mkr respektive 738 Mkr. Totalt ökade fastigheternas värde under första halvåret med 5,9% till 28 574 Mkr.

Förändringarna i den interna värderingen är främst kopplade till kontorsbeståndet (cirka 80% av det totala beståndet), där den genomsnittliga yielden under Q2 låg med 4,68% på samma nivå som i Q4 2018. Det innebär en yieldökning med 16 räntepunkter mot sista kvartalet 2022 och med 47 punkter mot samma period föregående år. De negativa värdeförändringarna är dock främst sentimentsdrivna och inga större fastighetstransaktioner har genomförts i centrala Göteborg i år. Icke desto mindre påverkar de givetvis även substansvärdet EPRA NRV som har minskat med 5%, jämfört med samma period i fjol, till 125,1 kr per aktie.

Själva verksamheten utvecklas fortsatt väl. Den ekonomiska uthyrningsgraden uppgick under perioden till oförändrade 92% och man har under Q2 tecknat flera större hyresavtal i affärsområdet kontor. I affärsområdet industri/logistik påverkades nettouthyrningen negativt av en större uppsägning, samtidigt som man har gjort flera större uthyrningar i förvaltningsbeståndet. Den genomsnittliga återstående kontraktstiden är i nivå med läget i Q2 2022 och uppgår för tillfället till 48 månader.

Driftöverskottet ökade under första halvåret med 15% till 538 Mkr och direktavkastningen för samtliga helägda fastigheter ökade med 0,4 procentenheter till 3,9%. Att resultatet landade på -328 Mkr är framförallt hänförligt till de icke-kassaflödespåverkande värdeförändringar i förvaltningsbeståndet om -620 Mkr. Förvisso har även finansnettot försämrats jämfört med samma period ifjol till -210 Mkr från -107 Mkr.

Balansräkningen fortsätter att vara robust, även om belåningsgraden har försämrats något till 48% (44). Under Q2 fick man dock besked att kreditvärderingsinstitut Nordic Credit Rating har kvar sitt investment grade kreditbetyg BBB- med stabila utsikter. 73% av lånen ligger hos banker, varav 40% är gröna banklån. Den genomsnittliga kapitalbindningstiden uppgick vid slutet av juni till 2,5 år, samma som den genomsnittliga räntebindningstiden. Den genomsnittliga räntan låg på 4,03%.

Den avgående vd:n P-G Persson, som efter 15 år på posten presenterade sin sista kvartalsrapport, räknar med att osäkerheten kring yielder och värderingar kommer kvarstå till dess att Riksbanken är klar med sina räntehöjningar. Det låter rimligt. Tills vidare motverkar bolagets proaktiva arbete med uthyrningar och lönsamma investeringar negativa värdeförändringar som följer av ökade yielder.

Sannolikt kommer bolagets substansvärde sjunka ytterligare i rådande miljö. Exakt hur stor nedgången blir är svårt att sia om idag. Långsiktigt gillar vi Platzers starka position på den expanderande Göteborgsmarknaden och med en substansrabatt på nära 40% ser vi aktien som köpvärd.

Köprekommendationen ligger fast och så även riktkursen om 95 kr som tar höjd på fortsatt substansvärdefall under det närmaste året.