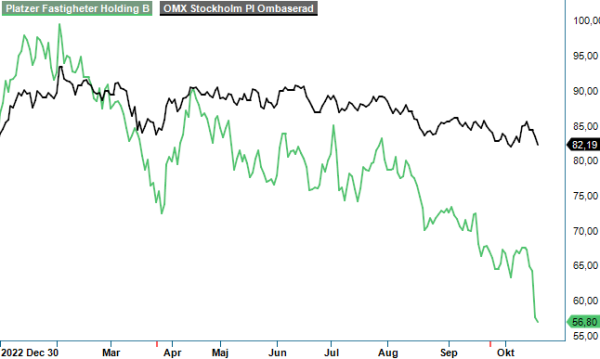

Platzer – Rasar på rapport

Förvånansvärt hård blev reaktionen på fastighetsbolaget Platzers Q3-rapport som presenterades igår (17/10).

Först publicerad i Stockpicker Newsletter 2074 (18 oktober 2023)

PLAZ B | Mid Cap | 56,80 kr | KÖP

Hela 10% rasade aktien på siffrorna som egentligen får anses vara godkända givet omständigheterna. Uthyrningsvolymen under kvartalet var den högsta någonsin i det helägda förvaltningsbeståndet och uthyrningen uppgick till 117 Mkr.

Givetvis påverkas Göteborgsbolaget av Riksbankens höjningscykel främst i form av ökade kostnader för finansiering och högre yielder. Detta påverkar fastighetsvärdena och finansnettot negativt, vilket i sin tur leder till minskat substansvärde. Tack vare fastighetsförvärv och investeringar i befintliga fastigheter har fastighetsvärdet för bolagets helägda bestånd ökat med 1 356 Mkr sedan årsskiftet. Den interna fastighetsvärderingen har, emellertid, inneburit negativa värdeförändringar om 503 Mkr under Q3. Direktavkastningskraven i kontorsbeståndet, som motsvarar 75% av portföljen, justerades under kvartalet upp med 11 punkter till ett genomsnitt på 4,80%. I det totala beståndet var genomsnittet 4,94%.

Sammanlagt uppgick fastigheternas värde vid slutet av september till 28 350 Mkr, 5% mer än vid samma tidpunkt ifjol. Det långsiktiga substansvärdet EPRA NRV har dock kommit ner till 121,50 kr per aktie, jämfört med 133,48 kr ett år tidigare.

För hela perioden januari – september landande driftsöverskottet på rekordhöga 814 Mkr (+15%), förvaltningsresultatet minskade däremot med 16% på grund av räntekostnader som översteg det förbättrade driftsöverskottet. Periodens resultat på -661 Mkr tyngdes av icke-kassaflödes påverkande värdeförändringar i fastighetsbeståndet på 1,1 miljarder kr. På hyressidan kan noteras att intäkterna ökade med 16% till 1 064 Mkr, på årsbasis bedöms hyresintäkterna i befintliga hyreskontrakt uppgå till 1 585 Mkr.

Som vi har påpekat i våra tidigare analyser, är bolagets finansiella ställning robust. Traditionell bankfinansiering svarar för hela 80% av finansieringsmixen, vilket är att föredra i dessa oroliga tider på de finansiella marknaderna. Stabilitet får man dessutom av de mångåriga relationerna med kärnbankerna, som enligt den nya vd:n Johanna Hult Rentsch har uttryckt att de gärna utökar sitt engagemang i Platzer. Bankerna uppskattar enligt henne bland annat den bevisade intjäningsförmågan samt att bolaget lever upp till relevanta krav på kassaflöde och räntetäckningsgrad. Den sistnämnda uppgick under de första nio månaderna i år till 2,2x och för rullande 12 månader till 2,3x. Således borde det inte vara ett problem att rulla över de befintliga banklånen. Per den 30:e September var den genomsnittliga räntan 4,2%.

Hittills har den konjunkturkänsliga Göteborgsregionen visat sig vara stabilare än väntat, bland annat tack vare den stora betydelsen av exportmarknaden, som i sin tur stöds av den svaga kronan. I regionen pågår dessutom en intensiv grön industrialisering vilket driver stora investeringar. De största är Northvolts och Volvo Cars satsning på en batterifabrik och ett FoU-center samt Polestars nya globala huvudkontor. Business Region Göteborg bedömer att de tillsammans kommer att generera cirka 8 000 nya arbetstillfällen i regionen. Platzers byggrätter och befintligt bestånd ligger väl lokaliserat i de mest attraktiva områdena Torslanda och Arendal, där den gröna industriomställningen pågår för fullt.

När aktien nu handlas på årslägsta har rabatten till substansvärdet ökat till över 50%, vilket är historiskt högt för bolaget. Så länge Riksbanken inte är klar med sina räntehöjningar kommer substansvärdet sannolikt fortsätta att falla, men vi tycker alltjämt att aktien är köpvärd på sikt. Riktkursen sänks dock till 85 kr (95 kr).