Plejd – Är det som mörkast nu?

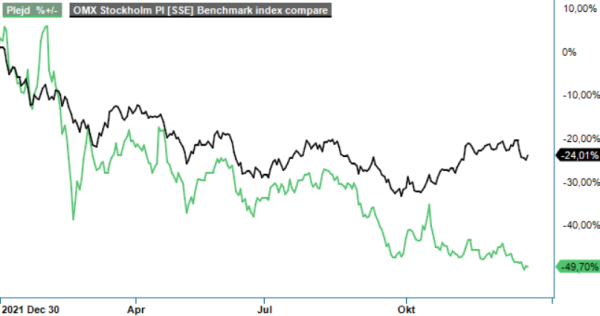

Efter några år i rampljuset har specialisten för smart belysningsstyrning hamnat rejält i skuggan. Med en nedgång på 50% sedan senaste årsskifte handlas aktien för tillfället kring årslägsta, vilket samtidigt är den lägsta nivån sedan februari 2021.

Först publicerad i Stockpicker Newsletter 2006 (21 december 2022)

PLEJD | Spotlight | 203,2 kr | CHANS

Värderingen har länge baserats på höga multiplar, som bolaget dock samtidigt försvarade med en kombination av hög tillväxt och god lönsamhet. Som bekant har placerarnas riskaptit minskat markant, vilket tynger värderingarna av de flesta risktillgångar i största allmänhet.

Bolaget själva fortsätter på den inslagna vägen och har visat en positiv operationell utveckling under de första nio månaderna i år. Nettoomsättningen ökade med 32%, jämfört med samma period i fjol, till 303,3 Mkr, medan rörelsemarginalen (EBIT) förbättrades med 3,3 procentenheter till 18,1%. Trots det oroliga omvärldsläget har bolaget inte noterat någon nämnbar effekt på installationer, som under Q3 ökade med 38% i värde. Drivande är framför allt de internationella marknaderna Norge (+136%), Finland (+90%) och Nederländerna (+217%), men även Sverige visar fortfarande stabil tillväxt på +17%.

För tillfället pågår landspecifika produktanpassningar för att få fart på utrullningen i Finland och Nederländerna. Det har visat sig vara nyckeln till framgång redan i Norge, som numera står för 27% av den totala omsättningen. Även i Island är man aktiva med ett initialt basutbud och fler länder ska adderas under kommande år. Bland annat satsar bolaget på Tyskland, Spanien, Schweiz och Polen.

Genom att vara B2B-leverantör med elgrossister som huvudkundgrupp har man hittat en effektiv modell där man klarar sig med ett fåtal säljare per land, vilket gör etableringen snabbt lönsam. Vd Babak Esfahani tror att han på sikt kommer nå en rörelsemarginal om 25-30%, tack vare ökade skalfördelar. Stöd får han i detta avseende även från bruttomarginalen som har ökat till 58,8% under årets första nio månader, från 57% under helåret 2021. Positivt är även att komponentsituationen verkar sakta men säkert förbättras och det finns indikationer att leveransförmågan hos flertalet av leverantörerna ökar.

Som ett nästa steg mot en bredare internationell satsning medverkade bolaget på den tyska elmässan Light + Building i oktober, där man visade upp en rad produkter, specifikt anpassade för den europeiska marknaden. Bland annat visades en puck för styrning av jalusier och en som möjliggör trådlös styrning för majoriteten av lampknappar på marknaden. Det är nämligen inte bara nya marknader som ska driva tillväxten framöver, ledningen ser stor potential även från nya produktkategorier.

På hemmamarknaden Sverige är det traditionella pucksegmentet snart moget och tillväxten lär rimligtvis fortsätta att bromsa in. Det ska dock vägas upp av nya produkter och potentialen från kommersiella installationer, där man redan idag har lösningar som används på kontor, restauranger och butiker. Flödet av nya produkter är i alla fall stadigt.

Många experter räknar med att marknaden för uppkopplad smart belysning har många år av fortsatt kraftig tillväxt framför sig. Mest drivande i sammanhanget är övergången till uppkopplad elektronik (”Internet of Things”). Andra gynnsamma faktorer är kostnadsbesparingar och ökad flexibilitet vid installation med trådlös styrning istället för att dra kablar. Via enklare schemaläggningar och närvarostyrning kan man dessutom uppnå energibesparingar vilket blir allt mer intressant i tider av skenande elpriser och klimatkris.

Förutsättningar för en ljus framtid framstår alltså som goda, samtidigt som man ska ha respekt för effekterna av en utdragen lågkonjunktur, om så nu blir fallet. Vår bästa gissning är att tillväxttakten lär sakta ner något under 2023, från årets höga nivåer. På sista raden räknar vi med en tillväxt om drygt 50% för helåret 2022. För det betalar man för tillfället ett P/e-tal kring 33, vilket i vanliga fall bör ses som attraktivt för en lönsam snabbväxare som dessutom sitter på en nettokassa.

Samtidigt har vi blivit ödmjuka efter årets börsutveckling och så länge riskviljan inte återvänder på allvar, lär även Plejd-aktien ha det fortsatt svårt. Långsiktigt tror vi emellertid, på en fortsatt fin utveckling i detta välskötta bolag och som krydda kan aktien definitivt försvara sin plats i en bred aktieportfölj.