Pricer – dags att steppa upp

Senast vi tittade närmare på prismärkningsföretaget Pricer var i samband med att bolaget offentliggjorde villkoren för höstens nyemission som man blev tvungna att genomföra som en konsekvens av en minst sagt märklig obligationsutgivning i slutet av förra året (Newsletter 2054, kurs 7,96 kr).

Först publicerad i Stockpicker Newsletter 2081 (17 november 2023)

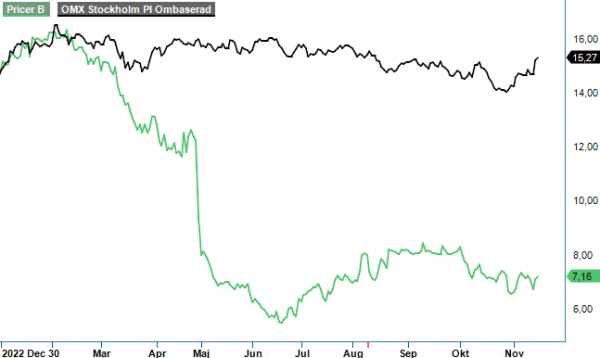

PRIC B | Mid Cap | 7,16 kr | NEUTRAL

Ett obligationslån som för övrigt tecknades kort efter att man hade delat ut 110 Mkr, en åtgärd som vi för övrigt hade ställt oss kritiska till.

Rekommendationen när det senast begav sig blev Spekulativt Köp. Justerat för deltagande i emissionen har rådet blivit marginellt positivt. Blandat nyhetsflöde sedan dess gör att vi nu väljer att se över rådet. Till det klart positiva hör nya, högintressanta ramavtal. Tyvärr har det även skett en rad mindre positiva saker. Innan vi återkommer till det senast nämnda som inträffade främst efter utgången av Q3, väljer vi att titta närmare på det nyss gångna kvartalet. Ett högst mediokert sådant om man skall summera det i korta ordalag.

Nettoomsättningen ökade med 8% till 621,9 Mkr men merparten av ökningen berodde på gynnsamma valutakursförändringar. Exkluderar man denna effekt hade ökningen varit 2%. Med det sagt var det ändå bolagets fjärde bästa kvartalsförsäljningen någonsin. Av nettoomsättningen avser 16,6 Mkr (11,4) återkommande intäkter. Stadig uppgång men så här långt är det som synes oerhört långt kvar till målet att ARR skall stå för ca 10% av den totala omsättningen. Pricer befinner sig dock relativt tidigt i denna ompositionering.

Bland positiva faktorer var att bruttomarginalen ökade med 1,5 procentenheter till 18,1% (16,6) vilket också var den främsta anledningen till att rörelseresultatet (EBIT) åter blev positivt (negativt i både Q1 och Q2) och summerades till 12,0 Mkr (9,7) motsvarande en rörelsemarginal om 1,9% (1,7). Det negativa var däremot att kassaflödet från den löpande verksamheten blev -83,0 Mkr (23,3). Att den varierar från kvartal till kvartal är inte ovanligt men nog var tappet rejält. Bolaget förklarar det med ökade lager som ett resultat av de fördröjda (ej förlorade) kundprojekt. Likvida medel vid utgången av Q3 uppgick till 257 Mkr tack vare genomförd emission. Nettoskulden summerades till 13 Mkr.

Även orderingången i Q3 var något sämre än vad man hade kunnat hoppats på då en rad av de ramavtal som tecknades under året fortfarande inte har lett till avrop. VI förväntar oss att så kommer att ske under kommande kvartal men i Q3 sjönk orderingångssiffran med 4,2% jämfört med motsvarande nivå samma kvartal i fjol till 523 Mkr (546). Även här var valutaeffekten positiv. Justerat för den hade minskningen varit ganska ansenliga 11,1%. Orderstocken uppgick till 534 Mkr där merparten avses levereras under dels Q4 dels Q1. Därmed är också förutsättningarna goda på att bolaget likt ifjol får en stark avslutning på året. Det skall dock påpekas att jämförelsesiffran är riktigt tuff. Fjolårets Q4 där omsättningen summerades till 696 Mkr var nämligen det omsättningsmässigt bästa kvartalet någonsin i Pricer långa historia.

Bolagets ambition är att 2025 uppvisa 4,5 miljarder kronor i omsättning där återkommande intäkter som redan nämnts ovan ska stå för 10%. Båda målen känns avlägsna om inte omöjliga givet lovande avtal med exempelvis Carrefour (avser numera flertalet länder i Europa och ej bara Frankrike) samt även amerikanska Associated Food Stores och finska S-Gruppen. Det skall samtidigt påpekas att man så här långt haft viss hjälp av valutaeffekter som långt ifrån är lika givna under 2024-2025.

Skall målsättningen infrias kommer det nog kräva årlig tillväxttakt på uppåt 30%. Det är en snabbare tillväxt än vad den underliggande marknaden spås uppvisa. Förhoppningen här är förstås att de eventuellt vunna marknadsandelarna kommer i spåren av utrullningen av de länge eftertraktade fyrfärgsetiketterna som man nu börjar installationer av.

Eventuell tillväxt i försäljning i all ära men bolagets främsta akilleshäl hittills har varit lönsamheten. Bruttomarginalen är nu på väg upp och vi hoppas att man lyckas ta sig upp över 20% inom kort (redan i Q4?). Det krävs dock betydligt mer om man skall återgå till historiska marginaler vilket är ambitionen.

Den högst mediokra Q3-rapporten har inte ändrat vår syn på bolagets långsiktiga förutsättningar. Vi tror således fortfarande att man har mycket goda möjligheter att inte bara växa men även bli rejält lönsamt på sikt. Produkterna ligger helt rätt i tiden och bör därmed efterfrågas i allt större omfattning. Det som däremot tyglar vår optimism är de rent operativa aspekterna. Vi har som nämnt flertalet gånger tidigare ifrågasatt bolagets kapitalallokeringsstrategi som till slut ledde till en nyemission vars utformning även den lämnade en del i övrigt att önska. Med ny styrelse och nytt kapital hoppades vi att det skulle bli någon form av nystart och nya tag. Tyvärr är det väldigt lite som tyder på att så verkligen blev fallet. Tvärtom verkar märkligheterna avlösa varandra.

Efter Q3-rapporten valde en av de nya styrelseledamöterna dumpa hälften av sitt innehav. Kort därefter meddelade även bolagets CFO att hon avser att lämna skeppet. Det faktum att hon under sina två år hos Pricer inte hade köpt fler än 7 000 aktier stärker inte förtroendet. I synnerhet som även bolagets VD Magnus Larsson äger idag blott 17 220 aktier (källa: Holdings) där han i samband med emissionen inte tecknade mer än sin pro rata andel. Det är riktigt dåligt. Vågar inte personer som tar de viktigaste besluten äga aktier i bolaget och därigenom stå på samma sida som aktieägarna, finns det som vi ser det ingen anledning för oss att köprekommendera aktien heller.

Med det som utgångspunkt slopar vi vår tidigare spekulativa köprekommendation trots att uppsidan i den kan vara substantiell på sikt.

Innehavsredovisning: Jacek Bielecki

Pricer AB är ett svenskt teknikföretag som specialiserar sig på utveckling och försäljning av elektroniska hyllkantsetiketter (ESL) och digitala lösningar för butiksautomation. Företaget erbjuder innovativa system för pris- och produktinformation, vilket möjliggör effektivare lagerhantering och förbättrad kundupplevelse i detaljhandeln. Pricer är noterat på Nasdaq Stockholm under kortnamnet PRIC B. Enligt företagets utdelningspolicy strävar Pricer efter att årligen dela ut minst 50% av resultatet efter skatt till sina aktieägare. Under 2024 rapporterade Pricer en nettoomsättning på cirka 2,56 miljarder kronor.