Pricer – Redo att skörda i Nordamerika?

Prismärkningsföretaget Pricer är sannolikt ett välkänt namn för Newsletters läsare och behöver av den anledningen inte någon närmare presentation.

Först publicerad i Stockpicker Newsletter 2008 (15 januari 2023)

PRIC | Small Cap | 17,27 kr | KÖP

Aktien finns sedan tidigare bland våra Top Picks och vi uppdaterade vår syn på den så sent som i slutet på november. Sedan dess har det inte inträffat något som påverkar vår syn på bolaget och dess aktie. Men för den sakens skull har den dryga månaden sedan dess inte varit händelsefattig. Tvärtom.

Bolagets tf VD Magnus Larsson har exempelvis hunnit bli ordinarie på posten vilket i och för sig inte var någon högoddsare. Han har skött sina kort väl sedan han ersatte Helena Holmgren som avgick i början på året. Därmed känns utnämningen till permanent VD naturlig.

För ett par veckor sedan meddelade bolaget att man har tecknat avtal om en ny lånefinansiering på 250 Mkr med en kreditfond. Därmed bör man ha säkrat förutsättningar för finansiell stabilitet och säkerställt erforderligt kapital för fortsatt tillväxt. Och vad gäller den senare nämnda är utsikterna synnerligen ljusa. Såväl Pricer som konkurrenten SES Imagotag vittnar om starkt intresse i Nordamerika vilket torde innebära flertalet order under de närmaste åren.

Det faktum att man har tecknar avtal gällande lånefinansiering kort efter att man skeppat ut drygt 100 Mkr till aktieägarna väcker förstås frågan hur ledningen tänker avseende kapitalallokering? Vi hoppas här att förfarandet beror på ett tidigare taget beslut som man av någon anledning inte velat backa ifrån. Förhoppningen är att det inte upprepas fler gånger. Som aktieägare i Pricer bör man rimligtvis vilja se tillväxtfrämjande satsningar snarare än utdelningar och i synnerhet sådana som överstiger bolagets intjäning vilket fallet var här. Tillgången till kapital är nämligen inte längre obegränsad och pengarna är inte heller gratis såsom fallet har varit i nollräntetider.

Ytterligare en intressant nyhet som offentliggjordes efter vår senaste analysuppdatering var en studie som har genomförts av Forrester Consulting. Enligt denna tycks det ta ca 18 månader för en genomsnittlig dagligvarukedja med 500 butiker och flera olika försäljningskanaler som väljer att investera i Pricers lösning att tjäna in hela investeringskostnaden. Efter fem år skall avkastningen på investeringen uppgå till närmare 277%. Nu är förvisso studien gjord på uppdrag av Pricer och på dess egna kunder men det visar ändå att investeringströsklarna i teknologin har blivit successivt lägre när det nu inte enbart handlar om prisetiketter utan ett större komplexa system som blir till en dynamisk länk mellan produkten och konsumenten.

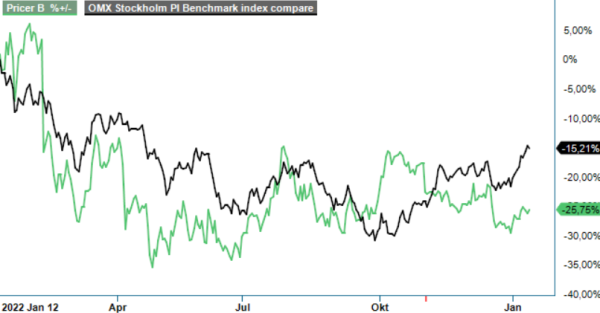

Lägg därtill att bolaget även fått en större order från en norsk byggvarukedja och nog känns det ändå något märkligt att aktien är ned 5% sedan det senast begav sig. Detta i synnerhet som börsen generellt har varit stark. En anledning skulle möjligtvis kunna vara det faktum att den aviserade lånefinansieringen har lett till sänkta vinstestimat även om villkoren ej har offentliggjorts (våra prognoser har sänkts).

Börsstyrkan generellt har i första hand gått till storbolagens aktier vilket inte är ovanligt efter en utdragen nedgångsperiod. Håller riskviljan i sig bör dock även småbolagen få sig en släng av sleven förr eller senare. Inte minst Pricer vars tillväxtutsikter tack vare bolagets starka marknadsposition och beprövade teknologi framstår som synnerligen goda. Bolaget hör till skaran av sådana som har goda möjligheter att växa både försäljning och resultat i år.

Värderingsmässigt handlas Pricer till ca 23x nästa års vinstprognos som vi estimerar till ca 0,70 kr per aktie. Det kan tyckas högt vid en första anblick men knappast orimligt om vi utgår ifrån att vinsten året därpå torde stiga till dryga kronan (1,10 kr) som en följd av dels hyfsat stark tillväxt dels successivt förbättrad lönsamhet. Pricers ledning har en uttalad strategi att fram till 2025 mer än dubbla omsättningen till 4,5 miljarder kr vilken implicit innebär att man har en ambition att växa med ca 25% per år (branschtillväxten bedöms ligga kring 18-20%).

Levererar man någorlunda i linje med det framstår inte P/E-tal på ca 16 på 2024 års prognos (som ju bör ligga till grund för värderingen från och med nästa höst) som direkt utmanande utan tvärtom snarare lågt. I synnerhet som lönsamheten successivt bör kunna stärkas i takt som återkommande intäkter ökar. Ambitionen är att dessa på sikt (2025) skall uppgå till närmare 450 Mkr vilket kan jämföras med 32 Mkr under årets inledande tre kvartal.

Innehavsredovisning: Jacek Bielecki

Pricer AB är ett svenskt teknikföretag som specialiserar sig på utveckling och försäljning av elektroniska hyllkantsetiketter (ESL) och digitala lösningar för butiksautomation. Företaget erbjuder innovativa system för pris- och produktinformation, vilket möjliggör effektivare lagerhantering och förbättrad kundupplevelse i detaljhandeln. Pricer är noterat på Nasdaq Stockholm under kortnamnet PRIC B. Enligt företagets utdelningspolicy strävar Pricer efter att årligen dela ut minst 50% av resultatet efter skatt till sina aktieägare. Under 2024 rapporterade Pricer en nettoomsättning på cirka 2,56 miljarder kronor.